Wenn mein Unternehmen mehr als 7,5 GWh Endenergie pro Jahr verbraucht, muss ich Maßnahmen nach DIN EN 17463 (VALERI) prüfen. Eine Maßnahme gilt dabei nur dann als wirtschaftlich, wenn sie innerhalb von höchstens 50 % der technischen Nutzungsdauer und maximal 15 Jahren einen positiven Kapitalwert erreicht.

Darauf achte ich in der Praxis:

- Ich lege den Ist-Zustand fest: Verbrauch, Laufzeiten, Betriebsbedingungen und Systemgrenze.

- Ich erfasse alle Zahlungen: Capex, Opex, Wartung, Ersatzteile, Hilfsenergie, Entsorgung, Anlaufverluste und Restwert.

- Ich trenne Referenzfall und Projektfall: Erst aus der Differenz entsteht der jährliche Cashflow.

- Ich rechne dynamisch: mit Abzinsung, Preisannahmen, Degradation und passendem Zinssatz.

- Ich prüfe mehr als eine Kennzahl: vor allem Kapitalwert und dynamische Amortisation.

- Ich teste Unsicherheit: mit Basis-, Best- und Worst-Case sowie Sensitivitäten.

- Ich halte alles schriftlich fest: Quellen, Annahmen, Rechenschritte, Szenarien und Versionen.

Kurz gesagt: Eine saubere Bewertungs-Checkliste macht Projekte erst vergleichbar. Genau darum geht es im Artikel - von der Datenerhebung bis zur prüffähigen Projektakte für EnEfG, ISO 50001 oder EMAS.

Zweck und Anwendungsbereich der Bewertungs-Checkliste

Diese Checkliste führt Schritt für Schritt durch Modellierung, Berechnung, Bewertung und Berichterstattung nach DIN EN 17463. Sie erfasst Kosten, Einsparungen, Risiken und qualitative Effekte in einer einheitlichen Form und hält alles sauber fest. Das Ergebnis ist eine Grundlage, die sich prüfen, vergleichen und freigeben lässt – für Management, Controlling und Prüfer.

Damit hilft die Checkliste bei Freigabeentscheidungen, liefert dem Controlling vergleichbare Kennzahlen und schafft belastbare Nachweise für Anforderungen aus EDL-G und EnEfG sowie für Prozesse nach ISO 50001 und EMAS.

Für welche Investitionen und Entscheidungen diese Checkliste gilt

Die Checkliste gilt für energiebezogene Maßnahmen wie Druckluftregelung, LED-Umrüstung, Wärmerückgewinnung an Prozesslinien, Heizungsmodernisierung oder IT-gestützte Energiemanagementsysteme – also für Themen von Druckluft über LED bis zur Wärmerückgewinnung. Geprüft wird dabei, ob sich eine Maßnahme wirtschaftlich lohnt und ob sie im Vergleich zu anderen Optionen Vorrang haben sollte.

Sie bezieht außerdem qualitative Ziele mit ein, zum Beispiel geringere CO₂-Emissionen, mehr Versorgungssicherheit oder weniger Lärm. Gerade wenn zwei Maßnahmen beim Kapitalwert nah beieinanderliegen, können solche Effekte den Unterschied machen.

Typische Bewertungsfehler, die diese Checkliste verhindert

Die Prüfliste fängt typische Fehler ab, die in der Praxis immer wieder passieren:

- Unvollständige Kostenerfassung: Wartungskosten, Produktionsausfälle während der Inbetriebnahme oder Entsorgungskosten am Ende der Laufzeit werden oft nicht mitgerechnet.

- Statische und dynamische Verfahren vermischen: Wer Kapitalwert und statische Amortisationszeit durcheinanderbringt, verlässt die Logik der dynamischen Bewertung.

- Fehlende Leistungsabnahme: Technische Anlagen verlieren mit der Zeit an Leistung. Wird das nicht einbezogen, fallen die Einsparungen in späteren Jahren auf dem Papier zu hoch aus.

- Eine einzige Preissteigerungsrate für alle Positionen: Energiepreise und allgemeine Inflation laufen nicht gleich. Wer beides über einen Kamm schert, verzerrt die Cashflow-Prognose.

- Nicht nachvollziehbare Dokumentation: Fehlen Annahmen, Datenquellen und Rechenschritte, lässt sich die Bewertung im Audit nicht sauber belegen. Für ISO 50001 oder EMAS reicht das dann nicht aus.

sbb-itb-0702809

Vorbereitung und Datenbeschaffung für die Investitionsanalyse

Bevor die erste Zahl ins Modell geht, braucht es eine saubere Datenbasis. Sonst entstehen falsche Cashflows und Ergebnisse, die sich später kaum prüfen lassen. Genau darauf zielt die folgende Prüflogik ab.

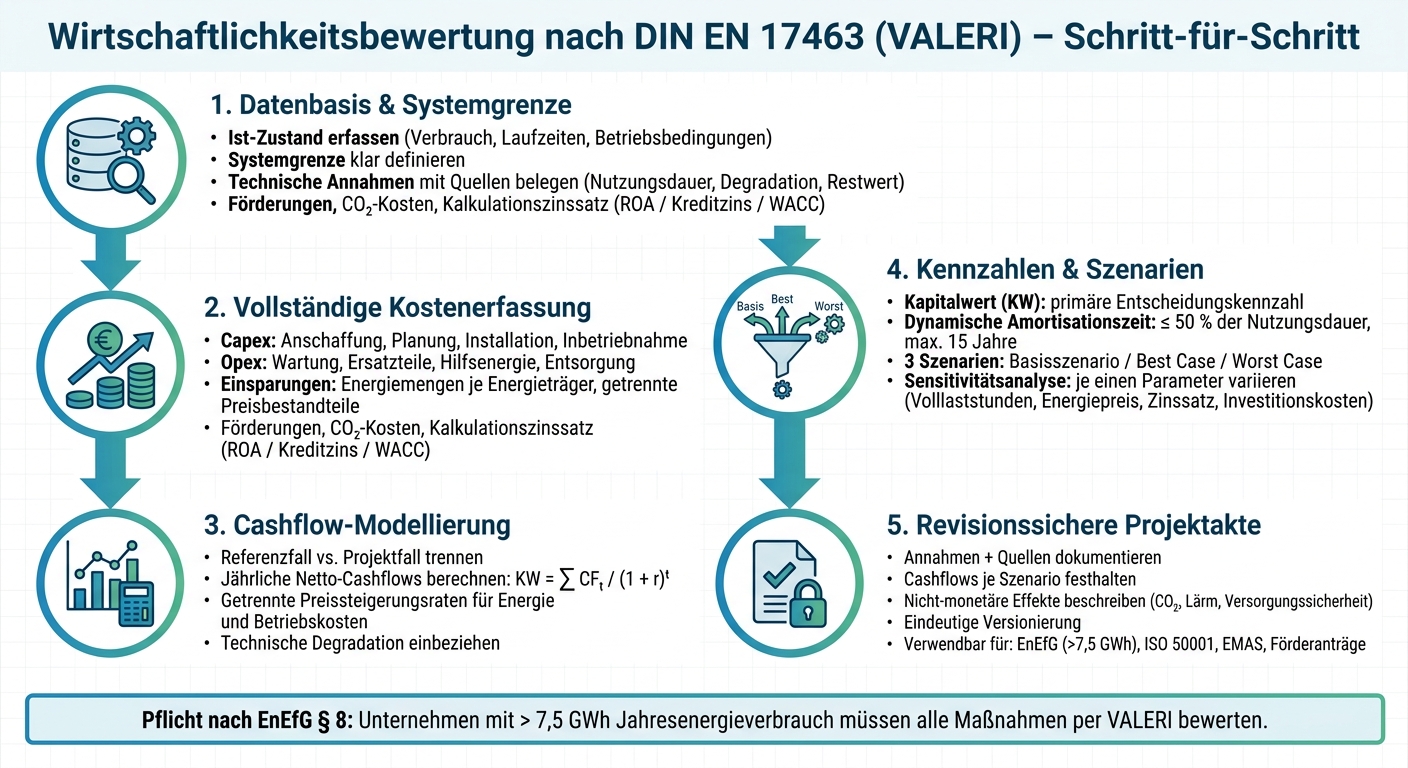

Ausgangszustand, Systemgrenze und technische Annahmen festlegen

Erfasse zuerst den Ist-Zustand. Er ist die Basis für die spätere Ermittlung der Einsparungen. Dazu zählen der Energieverbrauch der betroffenen Anlage, die Betriebsbedingungen und die jährliche Laufzeit.

Genauso wichtig ist eine klar gezogene Systemgrenze. Also: Welche Anlagenteile, Energieträger und Prozesse gehören zur Maßnahme – und welche nicht? Wenn das von Anfang an unscharf bleibt, wird die Rechnung schnell wacklig.

Auch die technischen Annahmen sollten sauber belegt sein. Dokumentiere Nutzungsdauer, Degradation, Wartungsintervalle und Restwert immer mit Quelle. Die deutschen AfA-Tabellen geben dafür eine gute Orientierung zur technischen Lebensdauer von Wirtschaftsgütern.

Alle Kosten-, Einspar- und Preisangaben erfassen

Erfasse die Lebenszykluskosten komplett, nicht nur den Kaufpreis. Dazu gehören:

- Anschaffung

- Planung

- Installation

- Inbetriebnahme

- Schulung

- Wartung

- Ersatzteile

- Hilfsenergie

- Entsorgung

Auf der Einsparseite werden die Energiemengen je Energieträger erfasst. Energiepreis, Netzentgelte und andere Preisbestandteile sollten getrennt ausgewiesen werden. Das klingt erst mal nach mehr Arbeit. Später zahlt es sich aber aus, weil nur getrennte und dokumentierte Eingaben eine Sensitivitätsanalyse und eine belastbare Bewertung möglich machen.

Förderungen, CO₂-Kosten und Finanzparameter dokumentieren

Fördermittel, Zuschüsse, Steuerwirkungen und CO₂-Kosten sollten separat erfasst werden. Qualitative Effekte dokumentierst du am besten kurz und knapp.

Beim Kalkulationszinssatz gilt: Er muss zur Finanzierung passen. Bei Eigenfinanzierung wird ROA angesetzt, bei Fremdfinanzierung der Kreditzins und bei Mischfinanzierung der WACC.

Setze Energiepreise und Betriebskosten getrennt an, jeweils mit Quelle und Datum. Nur so lässt sich der Cashflow sauber modellieren.

Checkliste für Cashflow-Modellierung, Bewertungskennzahlen und Unsicherheitsanalyse

Energieinvestitionen bewerten nach DIN EN 17463 – Schritt-für-Schritt

Steht die Datenbasis, beginnt die eigentliche Wirtschaftlichkeitsrechnung. In diesem Abschnitt geht es um drei Dinge: Cashflows sauber aufbauen, Kennzahlen richtig lesen und Unsicherheiten vor der Freigabe durchspielen.

Jährliche Cashflows nach DIN EN 17463 modellieren

Aus den erfassten Daten werden jetzt die jährlichen Cashflows abgeleitet. Die DIN EN 17463 (VALERI) fordert, dass Referenzfall und Projektfall getrennt gerechnet werden. Der Referenzfall zeigt, was ohne die Maßnahme passiert. Der Projektfall bildet ab, wie sich Kosten und Einsparungen mit der Maßnahme verändern. Aus der Differenz entsteht der jährliche Netto-Cashflow.

Jedes Jahr im Modell braucht vollständige Einträge: Investitionsauszahlung, Anlaufverluste, Fördermittel/Zuschüsse, Ersatzinvestitionen, Generalüberholungen, Restwert, Demontage und Entsorgung. Danach folgen die Preisannahmen und die Abzinsung.

Energie-, Betriebs- und Wartungskosten solltest du mit getrennten Preisannahmen fortschreiben. Die technische Degradation geht als jährlicher Leistungsabfall in die Einsparmengen ein. Den Kalkulationszinssatz setzt du passend zur Finanzierungsstruktur an.

Der Kapitalwert ergibt sich dann aus:

KW = Σ CF_t / (1 + r)^t

Dabei steht CF_t für den Jahres-Cashflow im Jahr t und r für den Kalkulationszinssatz.

Kapitalwert, dynamische Amortisation und Ergebnisinterpretation prüfen

Ein positiver Kapitalwert zeigt, dass die Maßnahme wirtschaftlich vorteilhaft ist. Aber darauf allein solltest du dich nicht stützen. Prüfe auch, ob die dynamische Amortisationszeit - also der Zeitpunkt, an dem der kumulierte Kapitalwert ins Plus dreht - zur Nutzungsdauer passt.

Außerdem ist zu klären, ob ein positiver Kapitalwert bis zu einer internen oder gesetzlichen Frist vorliegen muss.

Für die Entscheidung zählt in erster Linie der Kapitalwert. Die statische Amortisation ist höchstens eine Nebenkennzahl. Anders gesagt: nett für den schnellen Blick, aber nicht die Basis für die Freigabe.

Szenarien und Sensitivitäten vor der Freigabe testen

Kein Modell ist stärker als seine wackeligsten Annahmen. Genau deshalb solltest du vor der finalen Freigabe mindestens drei Szenarien rechnen: Basisszenario, Best Case und Worst Case. Dabei werden alle wichtigen Parameter gleichzeitig verändert.

Zusätzlich lohnt sich eine Sensitivitätsanalyse mit Einzelparametern. Hier änderst du immer nur einen Faktor, während alle anderen gleich bleiben. Das kann zum Beispiel bei Volllaststunden, Energiepreispfad, Kalkulationszinssatz oder Investitionskosten passieren. So wird schnell sichtbar, welcher Hebel den Kapitalwert am stärksten beeinflusst.

Ein negativer Kapitalwert im Worst Case schließt eine Maßnahme nicht automatisch aus. Es gibt Effekte, die sich nicht sauber in Euro fassen lassen, aber für die Entscheidung trotzdem zählen. Dazu gehören etwa CO₂-Reduktion, Lärmminderung, höhere Produktionszuverlässigkeit oder bessere Sicherheit. Diese Punkte sollten dann qualitativ festgehalten und in die Entscheidung einbezogen werden. Danach gehören die Ergebnisse sauber in die Dokumentation.

Dokumentiere die drei Szenarien in derselben Tabellenstruktur:

| Szenario | Energiepreis | Einsparung | Investitionskosten | KW | Dynamische Amortisation |

|---|---|---|---|---|---|

| Basisszenario | Basisannahme | Basiswert | Basiswert | positiv / negativ | innerhalb der Nutzungsdauer prüfen |

| Best Case | günstigere Entwicklung | höher als Basis | niedriger oder gleich Basis | positiv | früher als Basis |

| Worst Case | ungünstigere Entwicklung | niedriger als Basis | höher oder gleich Basis | positiv / negativ | ggf. außerhalb der Zielgrenze |

Checkliste für Dokumentation, Compliance und Nutzung von Valeri Online

Nach Szenarien und Sensitivitäten braucht die Bewertung eine revisionssichere Projektakte. Sie ist nicht nur für interne Freigaben wichtig. Sie bildet auch die Basis für externe Prüfungen durch Energieauditoren, ISO-50001-Auditoren oder EMAS-Gutachter.

Vollständige und nachvollziehbare Projektakte aufbauen

Eine revisionssichere Projektakte sollte mindestens diese Punkte enthalten:

- Projektname, Projektverantwortlicher, Datum

- Referenzfall und Systemgrenze

- Annahmen mit Quellen, zum Beispiel Energiepreispfad und Kalkulationszinssatz

- Cashflows je Szenario

- Ergebnisse der Sensitivitätsanalyse

- Qualitative Beschreibung nicht-monetärer Effekte

- Eindeutige Versionierung

Wichtig ist dabei ein einheitliches de-DE-Format für Zahlen, Währungen und Einheiten. Also zum Beispiel 1.250.000,00 € statt gemischter Schreibweisen. Das wirkt erstmal nach Fleißarbeit, spart im Audit aber oft viel Zeit. Saubere Formate und klare Quellen machen die Unterlagen prüfbar.

Bewertung mit EDL-G, EnEfG, ISO 50001 und EMAS verknüpfen

Die Projektakte ist damit mehr als nur ein interner Vorgang. Sie kann zugleich als Freigabe-, Audit- und Nachweisgrundlage dienen. Die Tabelle zeigt, welches Dokumentationselement in welchem Zusammenhang gebraucht wird:

| Dokumentationselement | Verwendungszweck | Relevante Norm / Gesetz |

|---|---|---|

| Ausgangsbasis & Annahmen | Prüfnachweis für Energieauditoren und Zertifizierer | EnEfG, ISO 50001 |

| Kapitalwert-Nachweis | Nachweis der Wirtschaftlichkeit für Fördermittel | EnSimiMaV, BECV, EnFG |

| Szenarioanalyse | Risikomanagement und interne Freigabe | Management Review |

| Nicht-monetäre Effekte | Strategische Entscheidungen (z. B. CO₂-Reduktion) | ESG-Reporting, EMAS |

Konkret gilt: Unternehmen mit einem Gesamtenergieverbrauch von mehr als 7,5 GWh müssen nach EnEfG § 8 ein Energiemanagementsystem betreiben und alle identifizierten Maßnahmen per VALERI bewerten. Ab 2,5 GWh greift § 9 mit der Pflicht, Umsetzungspläne für wirtschaftliche Maßnahmen zu erstellen.

Damit kann die VALERI-Dokumentation diese Nachweispflichten direkt abdecken. Der Haken ist simpel: Die Unterlagen müssen vollständig und nachvollziehbar sein. Fehlt an einer Stelle die Herleitung, wird aus einer sauberen Bewertung schnell ein Rückfrage-Marathon.

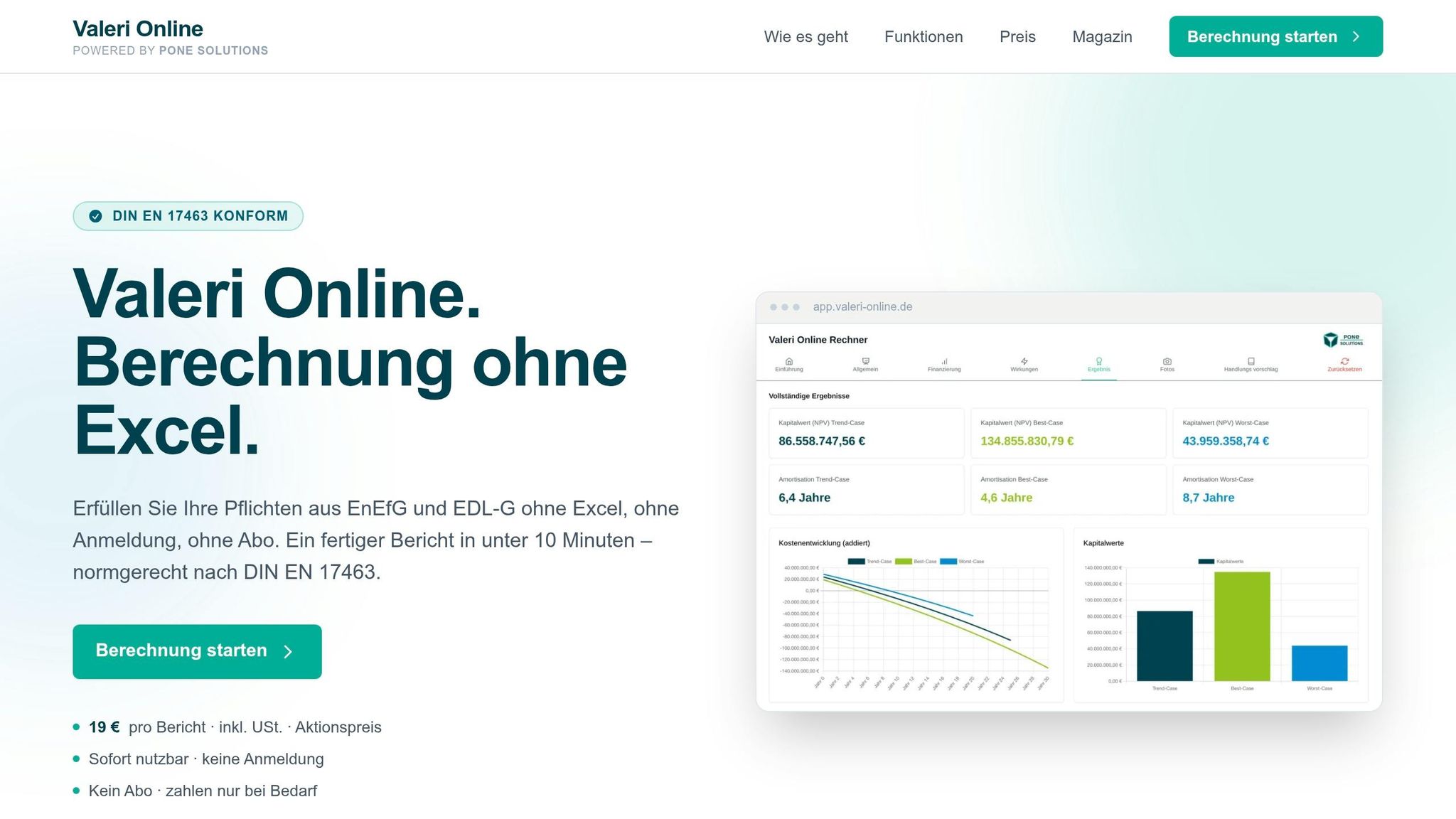

Valeri Online für standardisierte Berechnungen und Berichte nutzen

Für eine einheitliche Dokumentation lässt sich der Prozess direkt in Valeri Online abbilden. Das Tool deckt Modellierung, Berechnung, Bewertung und Bericht ab. Capex, Opex, Energieeinsparungen, Fördermittel, Preissteigerungsraten und Degradationseffekte lassen sich dort strukturiert erfassen und berechnen.

Am Ende steht ein prüffähiger Bericht mit Kapitalwert, dynamischer Amortisation und Grafiken. Das lässt sich für Freigaben, Förderanträge und Audits einsetzen.

FAQs

Wann reicht die Amortisationszeit nicht aus?

Die Amortisationszeit allein reicht nicht aus, wenn es nicht nur um den Rückfluss des eingesetzten Kapitals geht, sondern um die tatsächliche Rentabilität einer Investition. Sie zeigt im Kern nur, ab wann sich eine Investition rechnerisch bezahlt macht.

Vor allem bei Energieinvestitionen mit langer Nutzungsdauer ist das zu wenig. Hier greifen dynamische Verfahren wie die Kapitalwertmethode besser, weil sie den Zeitwert des Geldes sowie Kosten und Einsparungen über die gesamte Lebensdauer einbeziehen.

Welche Kosten werden bei Energieinvestitionen oft vergessen?

Oft übersehen werden Kosten, die nicht in den reinen Anschaffungskosten stecken. Dazu zählen zum Beispiel:

- produktionsbedingte Stillstände oder Ausfälle bei der Inbetriebnahme

- Versicherungen, Hilfsenergie, Instandhaltung und Wartung

- Planung, Beratung sowie Rückbau, Demontage, Entsorgung und Ersatzinvestitionen

Auch ein Punkt rutscht oft durch: der entgangene Restwert von Anlagen, die vorzeitig ersetzt werden.

Wie dokumentiere ich die Bewertung auditfest?

Eine auditfeste Dokumentation gelingt mit der DIN EN 17463 (VALERI). Sie gibt Ihnen einen klaren, nachvollziehbaren Rahmen an die Hand und macht Bewertungen offen und prüfbar.

Halten Sie dabei sauber fest:

- Investitionskosten

- erwartete Energieeinsparungen

- Wartungskosten und Nutzungsdauer

- die Monetarisierung von Ein- und Auszahlungen einschließlich Preisschwankungen

- den gewählten Kalkulationszinssatz

- nicht monetarisierbare Wirkungen

- Risikofaktoren

- den Kapitalwert, die Szenarioanalyse und auf Wunsch eine Sensitivitätsanalyse

So kann ein Auditor Schritt für Schritt sehen, wie die Bewertung zustande gekommen ist.