Das Thema ist nicht klein: Bei Verstößen gegen das EDL-G drohen bis zu 50.000 € Bußgeld. Beim EnEfG können es bis zu 100.000 € werden. Gleichzeitig zeigen Energieaudits laut Artikel ein mittleres Einsparpotenzial von rund 6 %. Es geht also um Pflicht und um Kosten.

Worauf ich sofort achte:

- EDL-G und EnEfG können parallel gelten

- Seit 2026 zählt beim EDL-G nicht mehr nur „Nicht-KMU“, sondern der tatsächliche Energieverbrauch

- Ab mehr als 2,77 GWh/Jahr greift die Audit-Pflicht

- Ab mehr als 23,6 GWh/Jahr ist ein Managementsystem Pflicht

- Die BAFA-Erklärung muss meist binnen 2 Monaten nach Abschluss raus

- Umsetzungspläne nach EnEfG müssen teils binnen 3 Monaten veröffentlicht werden

- Wer neu unter die Pflicht fällt, muss Fristen wie den 11.10.2026 im Blick haben

Wenn ich das Thema sauber ordne, wird es deutlich einfacher: Verbrauch prüfen, Pflicht bestimmen, Fristen setzen, Unterlagen sichern, Maßnahmen bewerten. Genau darum geht es in diesem Beitrag.

Energieaudit Pflicht: Schritt-für-Schritt Entscheidungsweg für Unternehmen

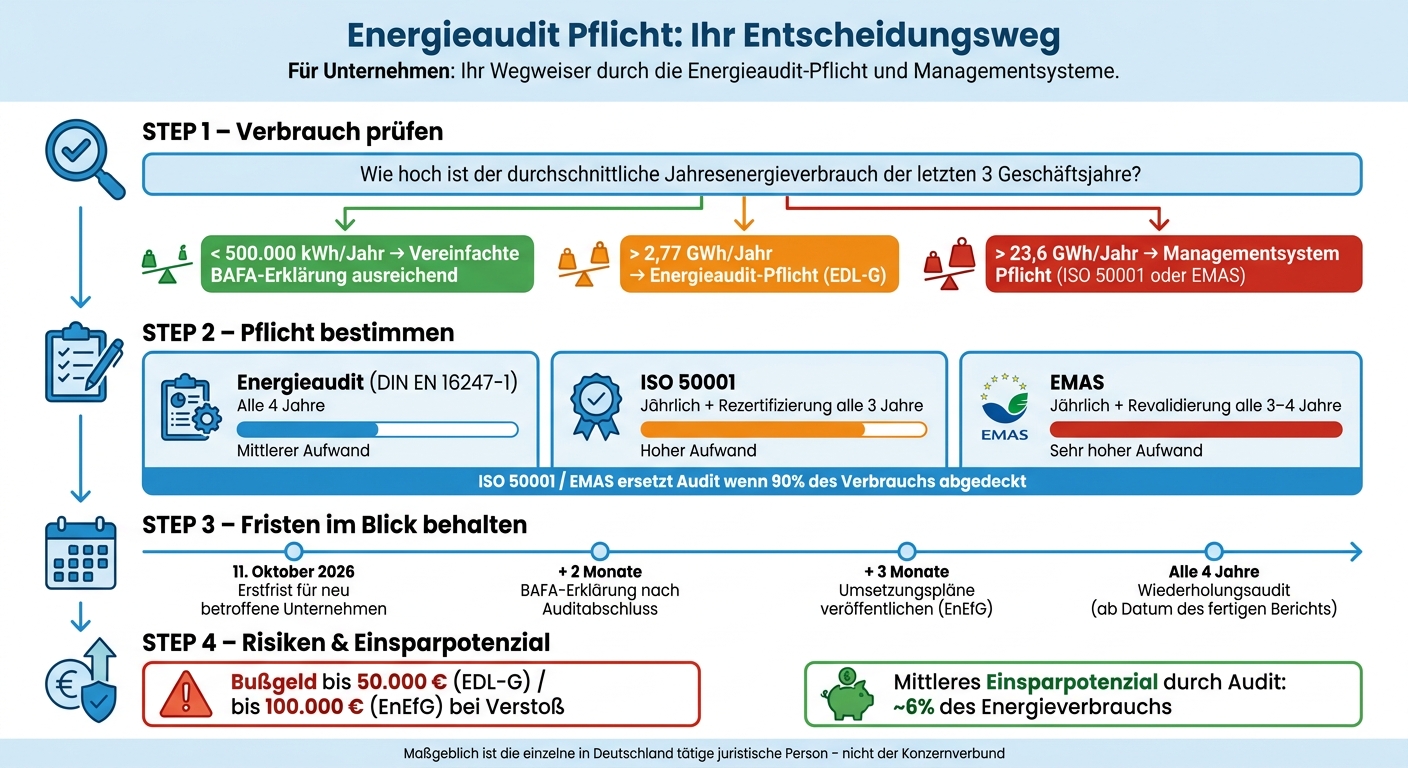

Schritt 1: Prüfen Sie, ob Ihr Unternehmen handeln muss

Nach der ersten Einordnung kommt jetzt der Punkt, der in der Praxis zählt: Muss Ihr Unternehmen überhaupt etwas tun?

Welche Unternehmen unter die EDL-G-Energieaudit-Pflicht fallen

Früher galt die Pflicht für Nicht-KMU. Ab 2026 zählt stattdessen der tatsächliche Energieverbrauch. Entscheidend ist der durchschnittliche jährliche Gesamtenergieverbrauch der in Deutschland tätigen juristischen Person. Liegt dieser Wert in den letzten drei abgeschlossenen Geschäftsjahren über 2,77 GWh, greift die Energieaudit-Pflicht.

Wichtig dabei: Maßgeblich ist nicht der Konzernverbund, sondern die einzelne in Deutschland tätige juristische Person.

Unternehmen, die dadurch zum ersten Mal unter die Pflicht fallen, haben bis zum 11. Oktober 2026 Zeit, ihr erstes Energieaudit durchzuführen.

Liegt der Verbrauch unter 500.000 kWh pro Jahr, reicht eine vereinfachte BAFA-Erklärung.

Wer die Pflicht nicht über ein Energieaudit erfüllt, kann stattdessen ein gültiges Managementsystem nutzen.

Wann ISO 50001 oder EMAS das Energieaudit ersetzen können

Ein gültiges ISO 50001- oder EMAS-System kann von der EDL-G-Energieaudit-Pflicht befreien, wenn damit 90 % des Gesamtenergieverbrauchs abgedeckt sind.

Dafür braucht es einen gültigen Nachweis. Wenn das System noch eingeführt wird, gilt für diesen Nachweis eine Frist von maximal zwei Jahren.

Ab einem Verbrauch von mehr als 23,6 GWh ist ein Managementsystem Pflicht. Dann gibt es keine Wahl mehr zwischen Energieaudit oder Managementsystem.

Vergleich: Energieaudit vs. ISO 50001 vs. EMAS

Steht fest, ob Ihr Unternehmen unter die Pflicht fällt oder eine Ausnahme nutzt, geht es im nächsten Schritt um Fristen und Nachweise.

| Kriterium | Energieaudit (DIN EN 16247-1) | ISO 50001 | EMAS |

|---|---|---|---|

| Anwendungsbereich | Systematische Analyse der Energieflüsse | Kontinuierliches Managementsystem | Managementsystem + Umwelterklärung |

| Wiederholungslogik | Alle 4 Jahre | Jährliche Überwachung; Rezertifizierung alle 3 Jahre | Jährliche Aktualisierung; Revalidierung alle 3–4 Jahre |

| Umsetzungsaufwand | Mittel (einmalige Analyse) | Hoch (dauerhafte Prozesse) | Sehr hoch (inkl. Umweltaspekte) |

| Erforderlicher Nachweis | Auditbericht & BAFA-Erklärung | Gültiges Zertifikat | Gültige Validierung / EMAS-Registrierung |

sbb-itb-0702809

Schritt 2: Fristen, Wiederholungszyklen und EnEfG-Pflichten kennen

Sobald klar ist, dass Ihr Unternehmen auditpflichtig ist, kommt die nächste ganz praktische Frage: Bis wann muss was erledigt sein? Genau hier passieren oft Fehler. Mal wird die Frist falsch berechnet, mal werden EDL-G und EnEfG getrennt betrachtet, obwohl beides zusammen gedacht werden muss.

So funktioniert der Vier-Jahres-Zyklus

Der Wiederholungszyklus läuft genau vier Jahre. Gerechnet wird ab dem Datum des fertigen Auditberichts. Das ist der Punkt, auf den es ankommt, nicht der Start des Audits.

Nach dem Abschluss des Audits muss die BAFA-Erklärung innerhalb von zwei Monaten elektronisch eingereicht werden. Auch hier bleibt das Datum des fertigen Auditberichts der feste Bezugspunkt für den Vier-Jahres-Zyklus. Wird die Zwei-Monats-Frist verpasst, droht ein Bußgeld von bis zu 50.000 Euro.

Am besten tragen Sie das Berichtsdatum direkt als festen Termin in Ihr Fristenmanagement ein. Sinnvoll ist ein Vorlauf von mindestens sechs Monaten, denn allein die Datenerhebung kann sich über mehrere Wochen oder sogar Monate ziehen.

Für Unternehmen, die erstmals betroffen sind, gilt der 11. Oktober 2026 als Erstfrist. Wer ab diesem Zeitpunkt erstmals über 2,77 GWh liegt, hat ab dann zwölf Monate Zeit für das erste Audit.

Parallel dazu greifen beim EnEfG eigene Schwellen und Fristen.

Was sich durch das EnEfG ändert

Das Energieeffizienzgesetz (EnEfG) gilt zusätzlich zum EDL-G. Derselbe Verbrauchswert kann also neben der Auditpflicht noch andere Vorgaben auslösen. Dazu zählen vor allem Pflichten rund um Managementsysteme und die Veröffentlichung von Umsetzungsplänen.

| Pflicht | Schwelle (aktuell / geplant) | Frist / Zyklus |

|---|---|---|

| Energieaudit (EDL-G) | Nicht-KMU bzw. > 2,77 GWh/Jahr | Alle 4 Jahre, ab Datum des fertigen Auditberichts |

| Managementsystem (EnEfG) | > 7,5 GWh/Jahr / > 23,6 GWh/Jahr | Dauerhaft; Erstfrist für neu betroffene Unternehmen: Oktober 2027 |

| Umsetzungspläne (EnEfG) | > 2,5 GWh/Jahr / > 2,77 GWh/Jahr | Innerhalb von 3 Monaten nach Audit bzw. Systemabschluss |

| BAFA-Erklärung | Alle auditpflichtigen Unternehmen | Innerhalb von 2 Monaten nach Abschluss |

Wichtig ist vor allem diese Schwelle: Ab einem Verbrauch von mehr als 23,6 GWh ist ein Energiemanagementsystem nach ISO 50001 oder ein Umweltmanagementsystem nach EMAS Pflicht.

Dazu kommt noch eine weitere Frist: Umsetzungspläne für wirtschaftliche Energieeffizienzmaßnahmen müssen innerhalb von drei Monaten nach dem Audit oder nach dem Abschluss des Managementsystems veröffentlicht werden.

Sind Fristen und Pflichten geklärt, geht es im nächsten Schritt um die prüffähige Dokumentation.

Schritt 3: Ein regelkonformes Audit vorbereiten und die nötige Dokumentation zusammenstellen

Nach der Fristenprüfung geht es an die Vorbereitung des Audits. Genau hier zeigt sich oft, ob der Ablauf glatt läuft oder ob der Auditor erst einmal auf fehlende Unterlagen warten muss. Das kostet nicht nur Zeit, sondern oft auch Geld. Deshalb gilt jetzt: Alle Daten sollten vollständig, stimmig und gut auffindbar sein.

Mindestinhalte eines Audits nach DIN EN 16247-1

Nach DIN EN 16247-1 muss das Audit die relevanten Energieträger und die Hauptverbraucher im Unternehmen abdecken. Gemeint sind zum Beispiel Strom, Erdgas, Fernwärme, Heizöl und bei eigenem Fuhrpark auch Diesel.

Dazu kommt ein Punkt, der oft unterschätzt wird: Eine Vor-Ort-Begehung ist Pflicht. Laut BAFA-Leitfaden reicht eine reine Fernanalyse nicht aus. In der Praxis läuft zwar viel Vorarbeit remote ab, etwa bei der Auswertung von Rechnungen, der Prüfung von Flottendaten oder dem Sichten technischer Datenblätter. Der Termin vor Ort muss aber trotzdem stattfinden.

Auch die Einsparmaßnahmen müssen belastbar beschrieben und wirtschaftlich bewertet werden. Es reicht also nicht, nur grobe Ideen festzuhalten. Üblich sind Angaben zu:

- Einsparpotenzial

- Investitionskosten

- Kapitalwertberechnung

Die Ergebnisse sollten so konkret sein, dass sie direkt als Grundlage für Investitionen und nächste Schritte dienen können.

Damit das Audit nicht durch Rückfragen ausgebremst wird, sollten diese Inhalte vorab intern geklärt und klaren Zuständigkeiten zugeordnet sein.

Unterlagen, Daten und interne Zuständigkeiten

Die größte Zeitfalle im Audit ist fast immer die Datenbeschaffung. Wer erst kurz vor dem Termin anfängt, Unterlagen zusammenzusuchen, gerät schnell ins Hintertreffen. Besser ist es, die Daten früh und nach einem festen Muster bereitzulegen.

| Datenkategorie | Benötigte Unterlagen | Empfohlene interne Zuständigkeit |

|---|---|---|

| Energieversorgung | Rechnungen für Strom, Gas, Heizöl und Fernwärme für die letzten drei abgeschlossenen Kalenderjahre | Buchhaltung / Facility Management |

| Fuhrpark / Transport | Tankkarten- und Ladekarten-Exporte sowie eine Fahrzeugliste mit Antriebs- und Abgasdaten | Flottenmanager |

| Gebäude / Infrastruktur | Grundrisse, Nutzflächen und technische Daten der Heizungsanlage | Facility Management |

| Prozesse / Produktion | Liste der Hauptverbraucher, Betriebsstunden und Produktionsmengen | Produktionsleitung / Technische Leitung |

| Prüfnachweise | Frühere Auditberichte, bestehende Umsetzungspläne und ISO-Zertifikate | Energiebeauftragter / Geschäftsleitung |

Für jede Datenkategorie sollte intern eine feste Person benannt sein. So ist von Anfang an klar, wer Unterlagen liefert, wer sie prüft und wer Rückfragen des Auditors beantwortet. Das klingt simpel, spart in der Praxis aber oft erstaunlich viel Aufwand.

Welche Nachweise aufbewahrt werden müssen

Nach dem Audit kann direkt die nächste Hürde kommen: eine BAFA-Stichprobe. Dann muss der vollständige Auditbericht kurzfristig vorgelegt werden können.

Deshalb lohnt es sich, einen festen BAFA-Ordner anzulegen. Dort gehören Auditbericht, Auditorennachweis, Online-Erklärung, Quelldaten, Berechnungen und falls vorhanden auch Umsetzungspläne hinein. Alle Unterlagen sollten mindestens vier Jahre aufbewahrt werden. Wenn statt des Audits ISO 50001 oder EMAS genutzt wird, müssen zusätzlich gültige Zertifikate oder EMAS-Registrierungsbescheide vorliegen.

Damit steht die Basis für die Bewertung und Priorisierung der Maßnahmen. Im nächsten Schritt geht es dann darum, diese Maßnahmen nach Wirtschaftlichkeit zu ordnen.

Schritt 4: Audit-Ergebnisse in priorisierte Maßnahmen und nachweisbare Compliance überführen

Sind Bericht und Unterlagen komplett, geht es an den nächsten Schritt: Maßnahmen priorisieren und sauber dokumentieren. Ab dem Auditbericht beginnt die eigentliche Arbeit. Jetzt werden Maßnahmen bewertet, sortiert und für die Umsetzung vorbereitet.

Vom Auditbericht zur Maßnahmenliste

Im ersten Schritt werden Maßnahmen nach Standort oder Technologie gebündelt, zum Beispiel Druckluft, Beleuchtung oder Heizung/Kühlung. Für jede einzelne Maßnahme sollten diese Punkte festgehalten werden:

- Einsparpotenzial in kWh/Jahr

- CO₂-Reduktion in Tonnen

- Investitionskosten in Euro

- erwartete Nutzungsdauer

Damit lässt sich eine klare Reihenfolge festlegen:

| Priorität | Investitionsbedarf | Einsparpotenzial | Amortisation |

|---|---|---|---|

| Hoch | Gering bis mittel | Hoch | Bis 3 Jahre |

| Mittel | Mittel bis hoch | Mittel | 3–10 Jahre |

| Niedrig | Hoch | Gering | Über 10 Jahre |

Diese Reihenfolge hilft nicht nur bei der Planung. Sie ist auch Teil einer prüffähigen Dokumentation.

Außerdem sollte für jede Maßnahme intern eine verantwortliche Person benannt werden. Diese Person koordiniert die Umsetzung und hält den Fortschritt fest. So wird aus einer bloßen Liste Schritt für Schritt eine belastbare Investitionsentscheidung.

VALERI-Berechnungen zur Bewertung und Dokumentation von Investitionen

Für die wirtschaftliche Bewertung braucht es eine einheitliche Methode.

Nach EnEfG § 9 gehören Maßnahmen in den Umsetzungsplan, wenn ihr Kapitalwert innerhalb der vorgegebenen Nutzungsdauer positiv wird. DIN EN 17463 (VALERI) liefert dafür die Methode, mit der sich Maßnahmen anhand von Kapitalwert, Amortisation und Szenarien nachvollziehbar bewerten lassen.

Fazit: Die nächsten Schritte für Ihr Unternehmen

Erst priorisieren, dann umsetzen, dann nachweisen. Prüfen Sie, ob Ihr Unternehmen auditpflichtig ist, behalten Sie den Vier-Jahres-Rhythmus im Blick und bewahren Sie alle Nachweise – Auditbericht, BAFA-Erklärung, VALERI-Berechnungen und Umsetzungspläne – mindestens vier Jahre auf.

Prüfen, bewerten, dokumentieren, umsetzen: So wird das Audit rechtssicher nutzbar.

FAQs

Wie ermittle ich den maßgeblichen Energieverbrauch korrekt?

Maßgeblich ist der durchschnittliche Gesamtendenergieverbrauch der letzten drei abgeschlossenen Kalenderjahre. Für die Berechnung gilt jeweils der 1. Januar eines Kalenderjahres als Stichtag.

Berücksichtigt werden alle Energieträger, die im Unternehmen genutzt werden, also zum Beispiel Strom, Wärme und Brennstoffe. Energie, die an Dritte weitergeleitet oder ins Netz eingespeist wird, kann abgezogen werden.

Damit die Berechnung sauber klappt, sollten die Unterlagen komplett vorliegen. Dazu zählen vor allem:

- Abrechnungen

- Lastgänge

- Verbrauchsdaten aller Standorte, Gebäude und Anlagen

- Verbrauchsdaten des Fuhrparks

Was gilt bei mehreren Standorten oder Tochtergesellschaften?

Bei mehreren Standorten oder Tochtergesellschaften zählt für die Energieauditpflicht nach dem EDL-G der gesamte Energieverbrauch der jeweiligen juristischen Person.

Das heißt ganz konkret: Das Audit darf nicht nur einzelne Standorte oder Teilbereiche betrachten. Es muss den Energieverbrauch des ganzen Unternehmens einbeziehen. Dazu gehören Gebäude, Betriebsabläufe, Anlagen und Transporte an allen Standorten.

Geprüft werden müssen dabei mindestens 90 Prozent des Gesamtverbrauchs. Die Grenze ist also klar gesetzt: Ein kleiner Teil darf außen vor bleiben, der überwiegende Verbrauch aber nicht.

Wer bereits ein Energiemanagementsystem nach DIN EN ISO 50001 oder EMAS nutzt, muss unter Umständen kein separates Audit mehr durchführen. Das gilt dann, wenn das System den überwiegenden Teil des Energieverbrauchs abdeckt.

Welche Folgen drohen bei Fristversäumnissen konkret?

Wer die Energieaudit-Pflicht ignoriert oder Fristen verpasst, geht ein teures Risiko ein: Es drohen Bußgelder von bis zu 50.000 Euro. Fehlen die nötigen Nachweise, kann es außerdem dem Ruf des Unternehmens schaden. Und auch Fördermittel können dadurch verloren gehen.

Das BAFA kontrolliert stichprobenartig. Dabei geht es nicht nur um Verstöße gegen die Audit-Pflicht selbst. Auch Mängel in Auditberichten oder versäumte verpflichtende Umsetzungspläne können geahndet werden.