Kurz gesagt: Die Sensitivitätsanalyse zeigt mir, welche Annahmen das Ergebnis am stärksten verschieben. Die Szenarioanalyse prüft danach, was passiert, wenn sich mehrere Werte zugleich ändern. Für Investitionen mit Laufzeiten von 15 bis 20 Jahren ist das oft der Unterschied zwischen einer sicheren Freigabe und einer Rechnung auf dünner Basis.

Das nehme ich aus dem Artikel mit:

- Ich ändere bei der Sensitivitätsanalyse immer nur einen Wert.

- Ich nutze die Szenarioanalyse für Best Case, Likely Case und Worst Case.

- Die stärksten Treiber sind oft:

- Energiepreis

- Investitionskosten (CAPEX)

- Kalkulationszinssatz

- Nutzungsdauer

- Förderung

- jährliche Einsparung in kWh

- Degradation, z. B. bei PV

- Ein höherer Zinssatz drückt den heutigen Wert späterer Einsparungen.

- Förderung kann ein Projekt von negativ auf positiv drehen.

- Für Unternehmen ab 7,5 GWh Jahresenergieverbrauch ist die Bewertung nach DIN EN 17463 Pflicht.

Was ich mir in der Praxis zuerst anschaue:

- Welche Eingangsgröße bewegt den Kapitalwert am meisten?

- Ab welchem Schwellenwert wird der NPV negativ?

- Wie sieht der Worst Case aus?

- Ist die Doku prüffähig nach DIN EN 17463?

| Methode | Was ich ändere | Wofür ich sie nutze |

|---|---|---|

| Sensitivitätsanalyse | einen Parameter | stärksten Hebel finden |

| Szenarioanalyse | mehrere Parameter | Bandbreite der Ergebnisse sehen |

Mein Fazit vorab: Wer nur mit einem Basiswert rechnet, sieht nur einen Teil des Risikos. Erst mit Sensitivität, Schwellenwerten und klarer Doku wird aus einer Investitionsrechnung eine belastbare Entscheidungsvorlage.

Welche Eingangsgrößen Kapitalwert, Amortisation und Risiko beeinflussen

Die wichtigsten Parameter in der Praxis

Nach der Frage nach der Methode kommt der Punkt, auf den es in der Praxis ankommt: Welche Eingangsgrößen verschieben den Kapitalwert am stärksten?

Vor allem Energiepreise und CAPEX geben hier oft den Ton an. Welcher Hebel am stärksten wirkt, hängt vom Projekttyp ab. Bei einer PV-Anlage oder einer Effizienzmaßnahme ist meist der Energiepreis der wichtigste Treiber, weil der Nutzen direkt aus den eingesparten Kilowattstunden entsteht. Beim Austausch eines Wärmeerzeugers schlägt dagegen oft der CAPEX am stärksten durch, weil die Anfangsinvestition hoch ist und die Einsparungen im Verhältnis dazu oft kleiner ausfallen. Genau hier zeigt sich, ob ein Business Case auf stabilem Boden steht oder ob er nur unter sehr engen Annahmen funktioniert.

Daneben wirken auch Kalkulationszinssatz, Nutzungsdauer, Förderhöhe und die jährliche Energieeinsparung in kWh/a stark auf das Ergebnis. Für die Bewertung nach DIN EN 17463 zählt vor allem, welche Annahmen Kapitalwert und Amortisation am meisten verschieben.

Wie Änderungen einzelner Parameter die Wirtschaftlichkeit verschieben

Die folgende Übersicht zeigt die Richtung der Effekte auf Kapitalwert und Amortisation. So lässt sich schnell erkennen, welche Annahmen das Risiko für einen negativen Kapitalwert erhöhen.

| Parameter | Richtung der Änderung | Auswirkung auf den Kapitalwert | Auswirkung auf die Amortisationszeit |

|---|---|---|---|

| CAPEX | Höher | Sinkt | Verlängert sich |

| Energiepreis | Höher | Steigt | Verkürzt sich |

| Kalkulationszinssatz | Höher | Sinkt | Verlängert sich durch stärkere Abzinsung zukünftiger Cashflows |

| Nutzungsdauer | Länger | Steigt | NPV steigt; die Amortisationszeit ändert sich nur indirekt über den längeren Betrachtungszeitraum |

| Förderhöhe | Höher | Steigt | Verkürzt sich |

| Jährliche Einsparung (kWh/a) | Höher | Steigt | Verkürzt sich |

| Leistungsdegradation, z. B. bei PV | Stärker | Sinkt | Verlängert sich |

Ein höherer Kalkulationszinssatz ist gerade bei Projekten mit langer Laufzeit ein großer Faktor. Der Grund ist simpel: Künftige Einsparungen werden stärker abgezinst, ihr heutiger Wert fällt also kleiner aus. Das trifft vor allem PV-Systeme und den Austausch eines Wärmeerzeugers, weil die Einsparungen dort über viele Jahre verteilt anfallen.

Förderungen senken den effektiven CAPEX direkt. Das kann aus einem Projekt mit negativem Kapitalwert ein wirtschaftliches Vorhaben machen. Weil sich Fördersätze ändern können, sollte die Förderhöhe in jeder Sensitivitätsanalyse als beweglicher Parameter behandelt werden.

Diese Treiber sind die Grundlage für die anschließende Sensitivitätsrechnung.

sbb-itb-0702809

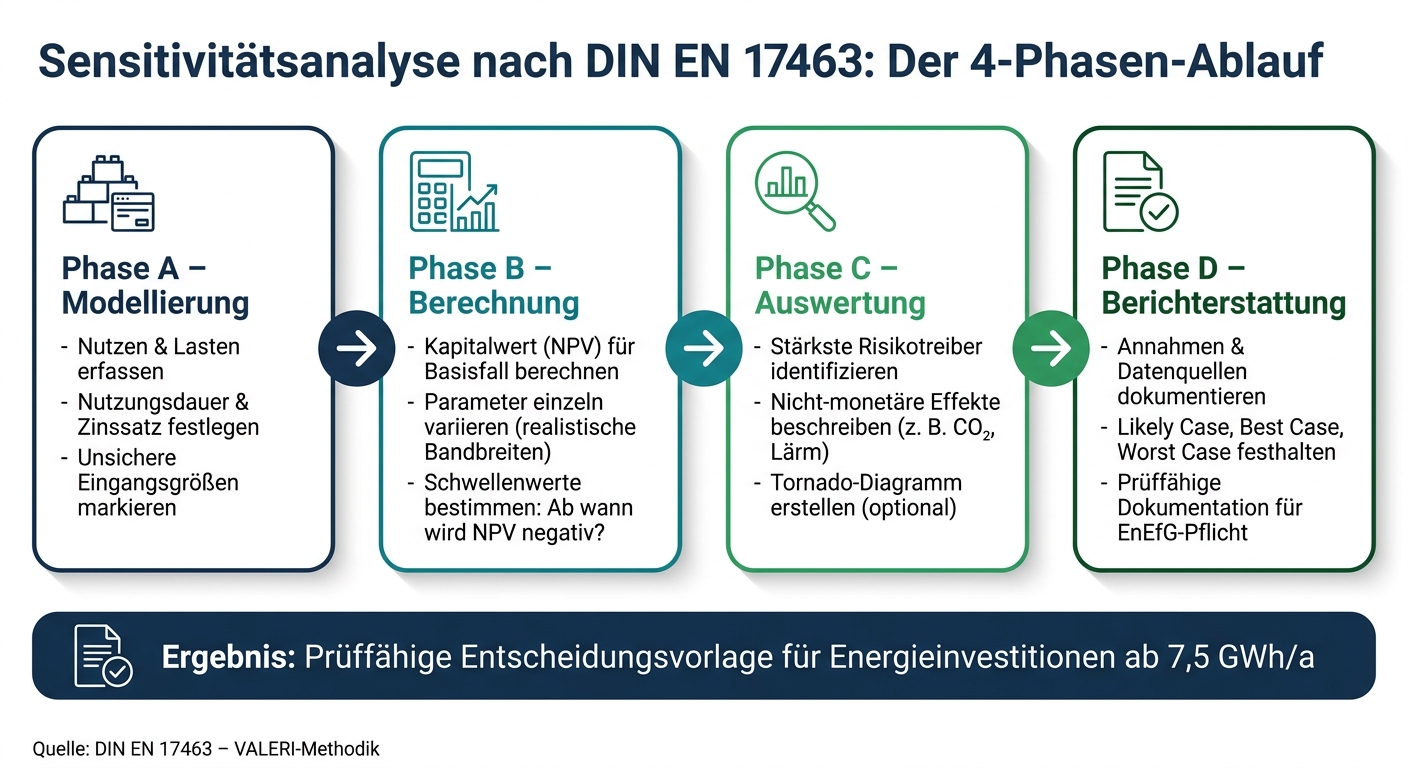

Methoden und Ablauf einer DIN EN 17463-konformen Sensitivitätsanalyse

Sensitivitätsanalyse nach DIN EN 17463: 4-Phasen-Ablauf

Einweg-, Mehrparameter- und szenariobasierte Methoden im Vergleich

Sobald die wichtigsten Treiber feststehen, folgt der methodische Ablauf nach DIN EN 17463. Im Zentrum stehen dabei drei Auswertungsformen: Einweg-, Mehrparameter- und Szenarioanalyse. Mit ihnen lässt sich systematisch prüfen, wie stark sich einzelne Annahmen auf Kapitalwert und Amortisation auswirken.

Die Einweg-Sensitivitätsanalyse ist Teil von Phase B der DIN EN 17463. Sie eignet sich gut, um die wichtigsten Risikotreiber eines Projekts zügig sichtbar zu machen.

Die Mehrparameter-Sensitivitätsanalyse verändert mehrere Größen gleichzeitig, zum Beispiel Energiepreis und Netzentgelte. Das kommt der Praxis oft näher, weil sich solche Faktoren selten völlig getrennt voneinander bewegen.

Die Szenarioanalyse (Best-/Worst-Case) bündelt alle wichtigen Parameter in einem Best-Case und einem Worst-Case. Die Resultate werden in Phase D prüffähig festgehalten.

| Methode | Zweck | Relevanz für DIN EN 17463 |

|---|---|---|

| Einweg-Sensitivität | Einzelnen Parameter isoliert testen | Hoch – gehört zu Phase B |

| Mehrparameter-Sensitivität | Wechselwirkungen gekoppelter Größen analysieren | Sinnvoll für komplexe Projekte |

| Szenarioanalyse (Best-/Worst-Case) | Risikohülle um den Basisfall legen | Ergebnisse in Phase D dokumentieren |

Schritt-für-Schritt-Ablauf: Von der Eingangsgröße zur Interpretation

Der Ablauf orientiert sich an den vier VALERI-Phasen als lineare Arbeitsfolge: Eingaben festlegen, Werte berechnen, Einfluss bewerten und Ergebnisse dokumentieren.

Phase A (Modellierung): Zuerst werden alle relevanten Nutzen und Lasten erfasst und in Geldwerten abgebildet. Danach legt man Nutzungsdauer und Kalkulationszinssatz fest. Schon an dieser Stelle sollten unsichere Eingangsgrößen markiert werden. Genau diese Werte landen später in der Sensitivitätsrechnung.

Phase B (Berechnung): Im ersten Schritt wird der Kapitalwert für das wahrscheinlichste Szenario berechnet. Anschließend variiert man die unsicheren Parameter einzeln innerhalb realistischer Bandbreiten, gestützt auf belastbare Marktannahmen. Danach geht es an die Schwellenwerte: Ab welchem Energiepreis wird der Kapitalwert negativ? Und ab wann verschiebt sich die Amortisationszeit so stark, dass das Projekt kritisch wird?

Phase C (Auswertung): Hier zeigt sich, welche Parameter das Risikobild prägen. So wird klar, welche der zuvor markierten Unsicherheiten das Ergebnis am stärksten beeinflussen. Nach DIN EN 17463 sollen auch nicht-monetäre Effekte beschrieben und in die Entscheidung einbezogen werden, etwa CO₂-Reduktion oder Lärmminderung.

Phase D (Berichterstattung): In dieser Phase werden Annahmen, Datenquellen und Ergebnisse prüffähig dokumentiert – für das wahrscheinlichste Szenario ebenso wie für Best-Case und Worst-Case. Gerade für Unternehmen mit gesetzlichen Pflichten nach dem EnEfG ist eine auditfähige Dokumentation wichtig.

Die folgende Tabelle zeigt, in welchen Bandbreiten zentrale Parameter meist variiert werden und wie die Ergebnisse zu lesen sind:

| Parameter | Typische Variationsbreite | Richtung auf den Kapitalwert | Hinweis zur Interpretation |

|---|---|---|---|

| Energiepreis | 2 bis 17 ct/kWh | Positiv bei steigendem Preis | Hohe Sensitivität; Marktentwicklung eng beobachten |

| CAPEX | ±10 % bis ±20 % | Negativ bei steigenden Kosten | Festpreisangebote oder Förderung prüfen |

| Förderung | 0 % bis maximale Förderung | Positiv | Kann ein unwirtschaftliches Projekt kippen |

| Nutzungsdauer | ±2 bis 5 Jahre | Positiv bei längerer Laufzeit | Relevant für die 50-%-Regel im EnEfG |

| Kalkulationszinssatz | ±1 % bis ±2 % | Negativ bei steigendem Satz | Starker Effekt bei langen Laufzeiten |

| Degradation (z. B. PV) | 0,5 % bis 1,0 % pro Jahr | Negativ | Wichtig für technische Langzeitanlagen wie PV oder Wärmepumpen |

Wie stark diese Bandbreiten den Kapitalwert und die Amortisation am Ende verändern, zeigt sich erst in den folgenden Praxisbeispielen.

Praxisbeispiele und interne Berichterstattung

Hypothetische Beispiele: PV, Wärmeerzeuger und Effizienzmaßnahme

Nach den Bandbreiten aus dem letzten Abschnitt geht es jetzt um drei typische Fälle aus der Praxis. Die Beispiele machen gut sichtbar, welche Annahmen das Ergebnis am stärksten verschieben.

Beispiel 1 – Photovoltaikanlage: Bei einer PV-Anlage wirken vor allem der Strompreis und der Eigenverbrauchsanteil auf das Ergebnis. Fällt der Eigenverbrauchsanteil um 10 % oder sinkt die Einspeisevergütung, wird die Amortisationszeit länger. Für die Entscheidung zählt damit vor allem die Frage: Welche Annahme bewegt den Kapitalwert am stärksten?

Beispiel 2 – Wärmeerzeugerersatz: Wird ein alter Kessel durch ein neues System ersetzt, etwa durch ein BHKW oder eine Wärmepumpe, zeigt die Sensitivität vor allem den Break-even zwischen Gas- und Strompreis. Wenn der Arbeitspreis variiert wird, lässt sich erkennen, ab welchem Punkt die Investition wirtschaftlich wird. Entscheidend ist der Preisbereich, in dem der Kapitalwert kippt.

Beispiel 3 – Effizienzmaßnahme (LED-Umrüstung): Bei LED-Umrüstungen haben Einsparung, Nutzungsdauer und Kalkulationszins den größten Einfluss auf den Kapitalwert.

Aus diesen drei Fällen wird schnell klar, was später im Bericht nicht fehlen darf: nicht jede Zahl ist gleich wichtig. Im Mittelpunkt stehen die Annahmen, die den Kapitalwert am stärksten drücken oder stützen.

Sensitivitätsergebnisse für Management und Compliance aufbereiten

Das Management braucht in der Regel keine lange Datensammlung. Es will den Kapitalwert im Likely Case sehen, die Grenze im Worst Case kennen und die zwei stärksten Einflussgrößen auf einen Blick erfassen. Für Controlling und Prüfung reicht das nicht. Dort sind die vollen Szenarien und Annahmen nötig, verdichtet auf Kapitalwert, Amortisation und Risikoausprägung.

Die folgende Übersicht zeigt, welche Form sich für welchen Zweck eignet:

| Darstellungsformat | Klarheit für Management | Compliance-Eignung (DIN EN 17463) | Aufwand |

|---|---|---|---|

| Zusammenfassungstabelle | Mittel – schneller Überblick über die Kerndaten | Hoch – für die Dokumentation erforderlich | Gering |

| Szenariotabellen | Mittel – detaillierte Daten | Pflicht – Likely-, Best- und Worst-Case | Mittel |

| Tornado-Diagramm | Hoch – zeigt die stärksten Einflussgrößen sofort | Optional – unterstützt die Phase-C-Bewertung | Mittel |

Ein Tornado-Diagramm macht sofort sichtbar, wo der größte Hebel liegt. Anders gesagt: Es zeigt, ob eher der Energiepreis oder eher die Investitionskosten den Kapitalwert stärker beeinflussen. Genau das hilft, wenn eine Entscheidung nicht im Nebel stehen soll.

Für eine saubere Dokumentation sollten die Annahmen zu Preisentwicklungen und zur Degradation festgehalten werden. Dazu kommen ein klarer Entscheidungsvorschlag sowie die Tabellen für Likely-, Best- und Worst-Case. Schwellenwertanalysen zeigen zusätzlich, an welchem Punkt eine kritische Gewinngrenze erreicht wird.

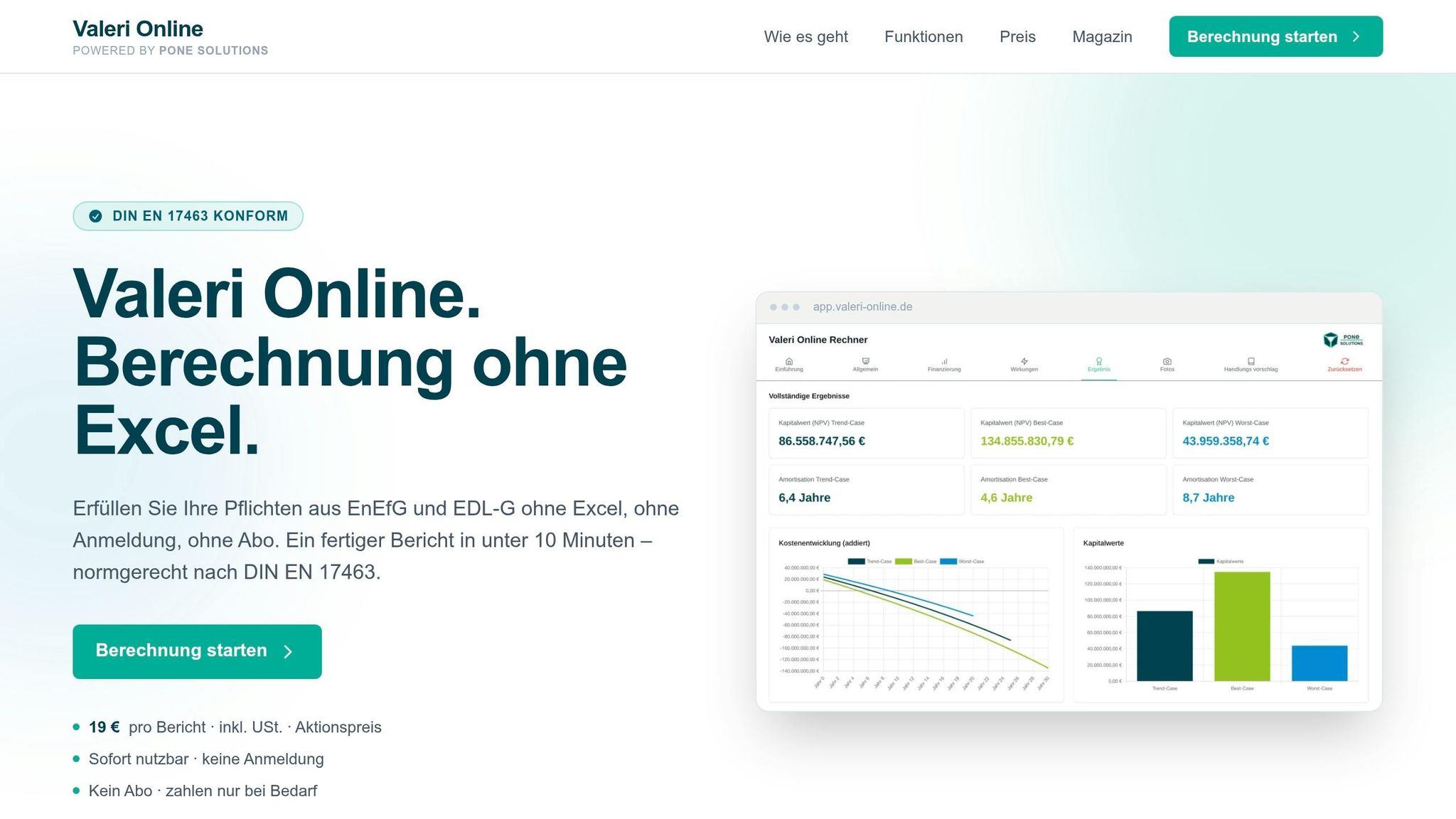

Valeri Online für Sensitivitätsanalyse und DIN EN 17463-konformes Reporting

Vom Modellinput zum DIN EN 17463-konformen Bericht

Sobald Sensitivität und Szenarien festgelegt sind, kommt es auf eine saubere Doku an. Genau hier wird oft entschieden, ob ein Modell intern gut nutzbar ist oder später Fragen offenlässt. Valeri Online überführt die analysierten Eingangsgrößen – Kapitalwert, Amortisationszeit, Szenarien und Annahmen – in einen prüffähigen Bericht. Das Tool begleitet den Prozess von der Modellierung bis zum fertigen Bericht.

CAPEX, OPEX, Energiepreise, Förderung, Zinssatz und Nutzungsdauer werden in normgerechten Pflichtfeldern erfasst. Darauf aufbauend berechnet das Tool NPV, IRR und die dynamische Amortisationszeit automatisch. Die Sensitivitätsanalyse variiert einzelne Parameter innerhalb eines festgelegten Intervalls und zeigt den Einfluss auf den Kapitalwert direkt als Diagramm. Parallel dazu lassen sich Szenarien für Best-, Worst- und Most-Likely-Case anlegen und nebeneinander vergleichen.

Am Ende steht ein druckfertiger Bericht mit Diagrammen, KI-gestützten Textbausteinen und einer vollständigen Projektdokumentation. Der Bericht ist per Link abrufbar. Das spart Abstimmungsschleifen und macht die Ergebnisse für Fachbereich, Controlling und Prüfer leichter greifbar.

Manueller Tabellenansatz vs. Valeri Online: ein direkter Vergleich

Der Unterschied zeigt sich vor allem beim Aufwand und bei der Nachvollziehbarkeit. Während manuelle Tabellen schnell unübersichtlich werden, verdichtet Valeri Online viele Arbeitsschritte in einem System.

| Schritt | Manuelle Tabellenkalkulation | Valeri Online |

|---|---|---|

| Modellierung und Berechnung | Manuelle Eingabe und Formeln; fehleranfällig, keine einheitliche Struktur | Geführte Eingabe und automatische Berechnung nach DIN EN 17463 |

| Sensitivitätsanalyse | Einzelne Zellen manuell variieren; Visualisierung aufwendig | Automatische Parametervariation mit Diagramm |

| Szenarioanalyse | Separate Tabellenblätter oder komplexer Szenario-Manager nötig | Integriertes Best-/Worst-/Most-Likely-Case-Management |

| Nachvollziehbarkeit | Gering; Änderungen schwer nachvollziehbar, keine Versionskontrolle | Hoch; zentrale Datenhaltung mit Historie |

| Berichtserstellung | Manuelles Formatieren in Word oder PowerPoint | Automatischer PDF-Bericht |

Gerade wenn Ergebnisse gegenüber Prüfern oder dem internen Controlling belegt werden müssen, reicht ein reines Rechenmodell oft nicht aus. Dann braucht es eine Datenbasis, die klar zeigt, welche Annahmen zu welchem Ergebnis geführt haben – von der Sensitivitätsauswertung bis zur Freigabevorlage.

Fazit: Was Sensitivitätsanalyse für Investitionsentscheidungen leistet

Die Beispiele zeigen einen einfachen Punkt: Die Kapitalwertberechnung bildet nur den Basisfall ab. Erst die Sensitivitätsanalyse legt offen, bei welchen Annahmen das Ergebnis kippen kann. In der Praxis heißt das: Sensitivitäts- und Szenarioanalyse ergeben zusammen eine prüffähige Entscheidungsgrundlage.

Wenn nicht-monetäre Effekte die Entscheidung mitbestimmen, sollten sie in der Dokumentation stehen. Für Unternehmen mit einem Jahresenergieverbrauch von mehr als 7,5 GWh ist die wirtschaftliche Bewertung identifizierter Maßnahmen nach DIN EN 17463 verpflichtend.

So können Berater, Facility Manager und Nachhaltigkeitsteams Energieinvestitionen mit einer soliden Basis freigeben oder stoppen. Aus einer unsicheren Investitionsrechnung wird damit eine prüffähige Entscheidungsvorlage. Valeri Online bündelt Analyse, Szenarien und Bericht in einer prüffähigen Grundlage für Investitionsentscheidungen nach DIN EN 17463.

FAQs

Wie wähle ich realistische Bandbreiten?

Wählen Sie für die Sensitivitätsanalyse vor allem Parameter, bei denen die Unsicherheit hoch ist. Typische Beispiele sind Energiepreise, Kalkulationszinssatz, Investitionskosten und Nutzungsdauer. Diese Werte ändern Sie jeweils einzeln innerhalb eines realistischen Unsicherheitsbereichs rund um den wahrscheinlichsten Wert.

Als Grundlage eignen sich offizielle Prognosen, Zinsstatistiken der Deutschen Bundesbank, Angaben Ihres Energieversorgers sowie empfohlene Richtwerte aus begleitenden Normen und Verordnungen. So sehen Sie schnell, welche Stellschrauben den Kapitalwert am stärksten beeinflussen. Und Sie bekommen ein klares Bild davon, wie stabil das Projekt auch dann noch ist, wenn sich einzelne Annahmen verschieben.

Wann reicht eine Einweg-Sensitivität nicht mehr aus?

Eine Einweg-Sensitivitätsanalyse reicht oft nicht mehr aus, wenn ein Investitionsprojekt von vielen unsicheren Einflussfaktoren abhängt. Vor allem dann, wenn diese Faktoren in verschiedenen Ausprägungen auftreten und sich gegenseitig beeinflussen, kommt die isolierte Prüfung einzelner Variablen an ihre Grenze.

Um solche Zusammenhänge sichtbar zu machen und Entscheidungen auf eine breitere Basis zu stellen, braucht es eine Szenarioanalyse. Dabei werden die relevanten Parameter in Kombination verändert. So zeigen Best-Case- und Worst-Case-Szenarien nicht nur einzelne Risiken, sondern die ganze Spannbreite möglicher Ergebnisse.

Welche Kennzahl ist für die Freigabe am wichtigsten?

Für die Freigabe einer Investition ist der Kapitalwert (NPV) meist die wichtigste Kennzahl. Genau deshalb steht er auch bei der Bewertung nach DIN EN 17463 im Mittelpunkt: Er berücksichtigt den Zeitwert des Geldes und zeigt, ob eine Maßnahme über ihre Nutzungsdauer hinweg finanziell ein Plus bringt.

Im regulatorischen Rahmen, zum Beispiel nach dem Energieeffizienzgesetz, gilt eine Maßnahme vor allem dann als wirtschaftlich, wenn sie spätestens nach 50 % ihrer Nutzungsdauer einen positiven Kapitalwert erreicht.