Ich fasse den Kern so zusammen:

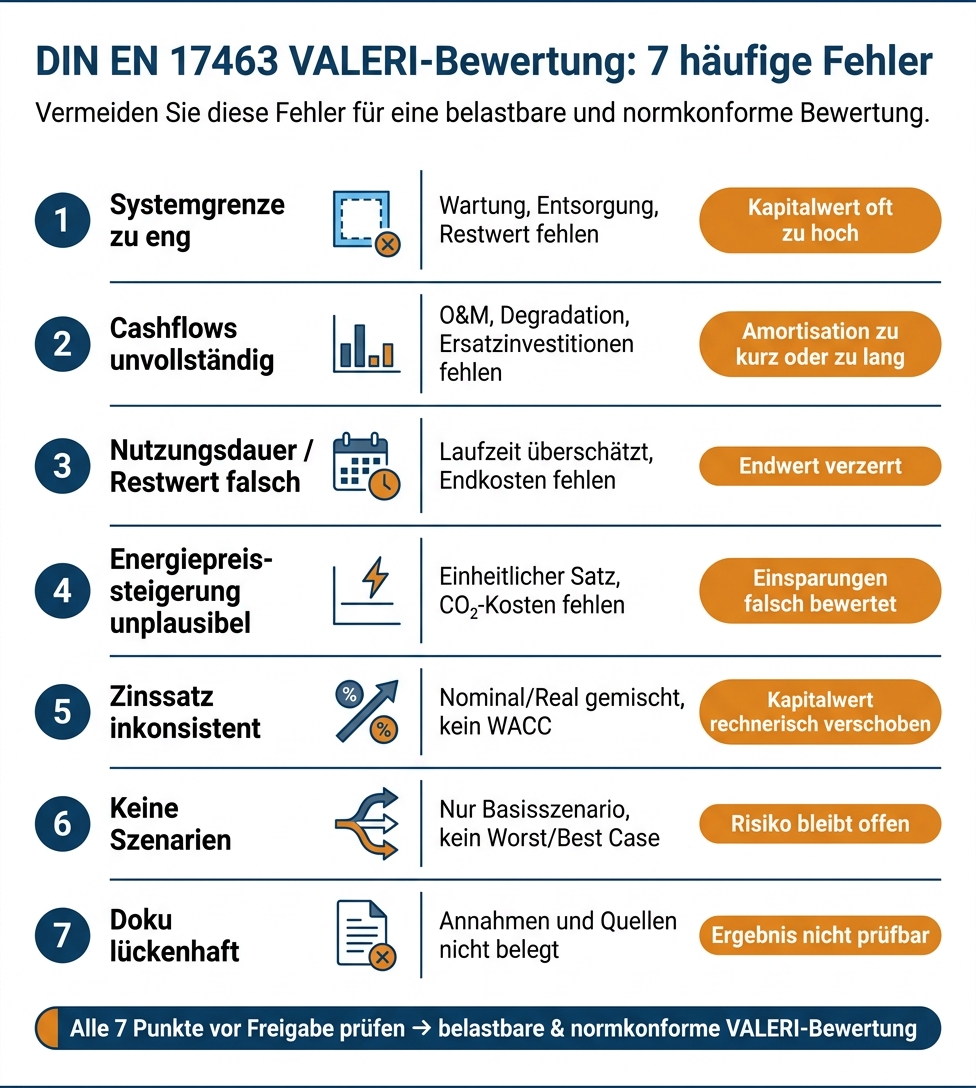

- Falsche Systemgrenzen lassen Kosten wie Wartung, Entsorgung oder Restwert außen vor.

- Lücken in den Cashflows verzerren Einsparungen und Ausgaben über die Laufzeit.

- Zu lange Nutzungsdauern oder ein falsch angesetzter Restwert schieben das Ergebnis.

- Unsaubere Preisannahmen bei Strom, Gas oder CO₂ machen spätere Einsparungen unplausibel.

- Nominal und real zu mischen beim Zinssatz ist ein Standardfehler.

- Ohne Szenarien fehlt der Blick darauf, wie stabil das Ergebnis bei geänderten Annahmen bleibt.

- Ohne saubere Doku ist selbst eine richtige Rechnung am Ende kaum prüfbar.

Kurz gesagt: Ich bekomme nur dann eine belastbare VALERI-Bewertung, wenn ich Systemgrenze, Cashflows, Laufzeit, Preisannahmen, Zinssatz, Szenarien und Bericht sauber aufsetze.

| Fehler | Typische Folge |

|---|---|

| Systemgrenze zu eng | Kapitalwert oft zu hoch |

| Cashflows unvollständig | Amortisation oft zu kurz oder zu lang |

| Nutzungsdauer/Restwert falsch | Endwert verzerrt |

| Energiepreissteigerung unplausibel | Einsparungen falsch bewertet |

| Zinssatz inkonsistent | Kapitalwert rechnerisch verschoben |

| Keine Szenarien | Risiko bleibt offen |

| Doku lückenhaft | Ergebnis nicht sauber prüfbar |

Wenn ich diese 7 Punkte vor Freigabe prüfe, sinkt das Risiko für Fehlentscheidungen deutlich.

DIN EN 17463 VALERI: 7 häufige Fehler & ihre Folgen

Wo Fehler in eine VALERI-Bewertung einschleichen

Die Kapitalwertformel selbst ist nicht das Problem. Die Patzer passieren meist an drei Stellen: bei den Systemgrenzen, bei den Annahmen und bei der Dokumentation. Genau da setzen die sieben Fehler in diesem Abschnitt an.

VALERI rechnet mit zeitabhängigen Cashflows. Und hier wird es schnell heikel. Vereinfachungen wie konstante Energiepreise, pauschale Nutzungsdauern oder unrealistische Preissteigerungen können den Kapitalwert spürbar verzerren. Die Norm erlaubt solche Annahmen, zum Beispiel zur Preisentwicklung, nur in engem Rahmen.

In der Praxis entstehen Fehler oft schon beim Modellaufbau, wenn die Systemgrenzen falsch gesetzt werden. Später kommen dann weitere Probleme in der Berichterstattung dazu, etwa wenn Annahmen nicht sauber erklärt sind. Am häufigsten fängt es aber schon früher an: bei den Systemgrenzen in der Modellerstellung.

Die folgenden sieben Abschnitte zeigen jeweils das Fehlerbild, seine Wirkung, wie man es erkennt und wie sich der Punkt normgerecht korrigieren lässt.

sbb-itb-0702809

1. Unklare oder falsche Systemgrenzen

Betroffene VALERI-Phase

Dieser Fehler passiert direkt am Anfang: bei der Modellerstellung, also in der ersten Phase des VALERI-Prozesses. Wird die Systemgrenze zu eng gesetzt, verzerrt das den Kapitalwert über die gesamte Laufzeit. An dieser Stelle fällt die Entscheidung, ob die spätere Kapitalwertrechnung trägt oder nicht.

Wie der Fehler den Kapitalwert verzerrt

Zu enge Systemgrenzen lassen den Kapitalwert höher wirken, als er tatsächlich ist. Der Grund ist simpel: Entsorgungs-, Überholungs- und Anlaufkosten fehlen. Dazu kommen oft nicht berücksichtigte Restwerte und geringere Wartungskosten.

In der Praxis sieht man das ziemlich klar: DMT ENCOS bewertete für ein mittelständisches Unternehmen vier veraltete Druckluftaggregate nach DIN EN 17463. Erst als die Systemgrenze auf Altanlagen, Ersatzinvestition und Restwertvergleich ausgeweitet wurde, wurde ein Einsparpotenzial von 20 % und eine Amortisation von unter fünf Jahren sichtbar.

Typische Warnsignale in der Praxis

Ein klares Warnsignal ist eine Rechnung, die nur die Investition in Jahr 0 und danach bloß Energieeinsparungen zeigt. Klingt auf den ersten Blick sauber, ist es aber oft nicht.

Fehlen zum Beispiel diese Punkte, ist die Bewertung nicht normkonform belastbar:

- Wartung

- Produktionsunterbrechungen

- Restwert

- Entsorgungskosten

Tauchen solche Lücken auf, sollte die Systemgrenze sofort erweitert werden.

Normgerechte Korrektur nach DIN EN 17463

Erfasse alle Nutzen und Lasten über den gesamten Lebenszyklus. Effekte, die sich nicht in Euro ausdrücken lassen, etwa Produktionssicherheit oder Lärmreduktion, sollten qualitativ dokumentiert werden. Für die Nutzungsdauer bieten sich die AfA-Tabellen als Grundlage an.

2. Unvollständige oder schlecht strukturierte Cashflows

Betroffene VALERI-Phase

Wenn die Systemgrenzen sauber gesetzt sind, hängt die Aussagekraft des Ergebnisses direkt an der Qualität der Cashflows. Genau hier passiert oft der nächste Patzer: In der Modellerstellung werden Nutzen, Lasten oder Zahlungszeitpunkte nur teilweise erfasst. Klingt nach einem kleinen Lapsus. Ist es aber nicht. Denn so ein Fehler läuft durch die komplette Kapitalwertrechnung mit.

Wie der Fehler den Kapitalwert verzerrt

Unvollständige Cashflows verbiegen den Kapitalwert - und am Ende oft auch die Investitionsentscheidung. Je nachdem, was fehlt, fällt das Ergebnis zu gut oder zu schlecht aus:

| Fehlende Komponente | Kapitalwert | Amortisation |

|---|---|---|

| Wartungs- und Betriebskosten (O&M) | zu hoch | zu kurz |

| Leistungsdegradation | zu hoch | zu kurz |

| Ersatzinvestitionen | zu hoch | zu kurz |

| Fördermittel | zu niedrig | zu lang |

| Restwert | zu niedrig | meist geringe direkte Auswirkung |

Wird etwa die Degradation ignoriert, werden die Einsparungen in den späteren Jahren systematisch überschätzt. Auf dem Papier sieht das Projekt dann besser aus, als es später in der Kasse ankommt.

Typische Warnsignale in der Praxis

Ein klares Warnsignal ist eine Cashflow-Tabelle mit Jahr für Jahr identischen Einsparungen - ohne Preisänderung, ohne Degradation und ohne Reinvestition. Das wirkt sauber, ist in der Praxis aber oft zu glatt, um zu stimmen.

Genauso heikel sind Bewertungen, die Ausfälle während der Inbetriebnahme oder Entsorgungskosten am Ende der Laufzeit einfach ausblenden. Das sind keine Randthemen. Das sind Zahlungen, die den Kapitalwert direkt verschieben.

Ein weiterer häufiger Fehler: Es werden Buchungskosten statt Zahlungsströmen angesetzt. Die Norm verlangt zahlungswirksame Ein- und Auszahlungen, also das, was tatsächlich rein- oder rausgeht - keine kalkulatorischen Größen.

Normgerechte Korrektur nach DIN EN 17463

Der saubere Weg ist ziemlich klar: Erstelle eine vollständige Tabelle aller Nutzen und Lasten mit Menge, spezifischen Kosten, Häufigkeit und Zahlungszeitpunkt. Für jede Cashflow-Kategorie sollte eine eigene Preisänderungsrate verwendet werden. Strompreise, Wartung und Ersatzteile entwickeln sich schließlich nicht automatisch im Gleichschritt.

Nicht zahlungswirksame Effekte gehören dabei nicht in den Cashflow. Sie werden getrennt betrachtet.

Sind die Cashflows sauber aufgebaut, kommen Nutzungsdauer und Restwert als nächster Prüfpunkt.

3. Falsche Annahmen zur Nutzungsdauer und zum Restwert

Nach den Cashflows prägen Nutzungsdauer und Restwert, wie stark die Zahlungen am Ende im Kapitalwert ankommen.

Betroffene VALERI-Phase

Der Fehler passiert in der Modellerstellung (Phase A), wenn Laufzeit und Restwert festgelegt werden.

Wie der Fehler den Kapitalwert verzerrt

Nach den Cashflows legt die Laufzeit fest, über wie viele Jahre der Nutzen in den Kapitalwert eingeht. Wird die Nutzungsdauer zu lang angesetzt, landen Einsparungen in der Rechnung, obwohl die Anlage technisch womöglich längst nicht mehr die erwartete Leistung bringt. Das Ergebnis: Der Kapitalwert wirkt höher, als er sein dürfte.

Heikel wird das vor allem bei der gesetzlichen Wirtschaftlichkeitsschwelle nach EnSimiMaV. Dort gilt eine Maßnahme als verpflichtend, wenn sie innerhalb von 20 % der Nutzungsdauer, höchstens 15 Jahren, einen positiven Kapitalwert erreicht. Wer die Nutzungsdauer zu großzügig ansetzt, schiebt diese Schwelle nach hinten. So kann eine an sich verpflichtende Maßnahme fälschlich als nicht wirtschaftlich erscheinen.

Auch der Restwert wird oft zum Stolperstein. Ein zu hoher Schrottwert ohne Demontage- und Entsorgungskosten erzeugt am Laufzeitende einen künstlich positiven Wert. Fehlt der Restwert komplett, fällt der Kapitalwert dagegen zu niedrig aus.

Typische Warnsignale in der Praxis

Ein Warnsignal ist eine angesetzte Nutzungsdauer, die klar über den Werten der einschlägigen AfA-Tabellen liegt, ohne technische Begründung. Ebenfalls auffällig: Es gibt weder einen Abgleich mit den AfA-Tabellen noch eine saubere Herleitung aus dem Zustand oder Einsatz der Anlage.

Am Ende der Laufzeit zeigt sich der Fehler oft noch deutlicher. Tauchen weder Entsorgungskosten noch Demontageaufwand auf, fehlt mit hoher Wahrscheinlichkeit ein wichtiger Cashflow.

Normgerechte Korrektur nach DIN EN 17463

Der saubere Weg ist ziemlich klar: Die Nutzungsdauer sollte sich an der technischen Lebensdauer orientieren und daran, wie lange die Maßnahme wirtschaftlich wirksam bleibt. AfA-Tabellen helfen als Orientierung, sollten aber nicht blind übernommen werden.

Zum Laufzeitende gehören alle Zahlungen ausdrücklich in die Rechnung:

- Schrottwert

- Demontagekosten

- Entsorgung

Wenn die Laufzeit unsicher ist, braucht es eine fachliche Begründung und eine saubere Dokumentation.

Sind Nutzungsdauer und Restwert belastbar festgelegt, rückt die Energiepreissteigerung als nächste Fehlerquelle in den Blick.

4. Vereinfachte oder unrealistische Energiepreissteigerung

Die Energiepreissteigerung wirkt direkt darauf, wie viel spätere Einsparungen im Kapitalwert heute zählen. Der Haken: Der Fehler beginnt oft schon bei den angesetzten Preisänderungsraten. Und genau da rutschen in vielen Rechnungen stille Schnitzer rein.

Betroffene VALERI-Phase

Die Festlegung der Preisänderungsraten gehört in Phase A (Modellerstellung), genauer in Abschnitt 6.3.2 der Norm: „Berücksichtigung von Preisschwankungseffekten“.

Wie der Fehler den Kapitalwert verzerrt

Ein zu flacher oder schlicht frei gewählter Preisänderungssatz kann spätere Energieeinsparungen spürbar falsch bewerten. Fällt die Rate zu niedrig aus, wird der Kapitalwert künstlich nach unten gedrückt. Dann fliegen wirtschaftlich sinnvolle Maßnahmen unter Umständen zu Unrecht raus. Liegt sie zu hoch, sieht das Projekt besser aus, als es am Ende ist.

Genau deshalb taugt die einfache Amortisationszeit hier nicht viel. Sie blendet sowohl den Zeitwert des Geldes als auch die Preisentwicklung aus.

Typische Warnsignale in der Praxis

Ein klares Warnsignal sind jedes Jahr identische Einsparungen, obwohl mit Preisänderungen gerechnet wird. Das passt oft einfach nicht zusammen.

Auch ein einziger Preisänderungssatz für Strom, Gas und Wärme sollte stutzig machen. Diese Energieträger laufen preislich nicht im Gleichschritt.

Fehlen dann noch CO₂-Kosten bei fossilen Brennstoffen, ist die Kalkulation meist lückenhaft.

Normgerechte Korrektur nach DIN EN 17463

Nach DIN EN 17463 solltest du für jeden Energieträger eigene Preisänderungsraten ansetzen. Bei fossilen Brennstoffen müssen CO₂-Kosten ausdrücklich mit rein. Die gewählten Raten brauchen zudem saubere Quellenangaben.

Außerdem ist eine Szenarioanalyse Pflicht:

- Best Case

- Worst Case

- Basisszenario

Sind die Preisannahmen sauber aufgesetzt, kommt als Nächstes der Blick auf die Diskontierung.

5. Falscher Kalkulationszinssatz und inkonsistente Kapitalwertberechnung

Nach den Preisannahmen kommt der nächste heikle Punkt: die Diskontierung. Genau hier schleichen sich Fehler ein, die den Kapitalwert systematisch verschieben können. Das Tückische daran: Auf den ersten Blick sieht die Rechnung oft sauber aus.

Betroffene VALERI-Phase

Der Kalkulationszinssatz wird in Phase A (Modellerstellung) festgelegt und in Phase B (Berechnung) auf alle Cashflows angewendet. Heißt im Klartext: Ein Fehler in Phase A läuft direkt bis ins Endergebnis von Phase B durch.

Wie der Fehler den Kapitalwert verzerrt

Das Hauptproblem ist oft eine Inkonsistenz zwischen Cashflows und Diskontierungsrate. Die Norm fordert klar: Nominale Cashflows müssen mit einem nominalen Zinssatz diskontiert werden. Reale Cashflows brauchen entsprechend einen realen Zinssatz.

Wer diese beiden Ebenen mischt, verzieht den Kapitalwert. Dann fällt er entweder zu hoch oder zu niedrig aus und kann eine Rentabilität vortäuschen, die so gar nicht vorhanden ist. Anders gesagt: Die Rechnung wirkt stimmig, aber die Basis passt nicht zusammen.

Dazu kommt die Frage, welcher Zinssatz überhaupt genutzt wird. DIN EN 17463 empfiehlt den WACC (Weighted Average Cost of Capital), also die gewichteten Kapitalkosten des Unternehmens auf Basis seiner Finanzierungsstruktur. Ein pauschaler Satz „aus dem Bauch heraus“ oder aus einer alten Vorlage ist daher ein Problem.

Typische Warnsignale in der Praxis

Es gibt zwei Muster, bei denen man hellhörig werden sollte:

- Ein auffallend hoher Diskontierungssatz zusammen mit einer Energiepreissteigerung von 0 % deutet oft auf eine Verwechslung von nominal und real hin.

- Ein auffallend niedriger Zinssatz bei gleichzeitig hohen Energiepreissteigerungsraten verzerrt den Kapitalwert ebenfalls systematisch.

Fehlt dann noch die Herleitung des Zinssatzes, wird es kritisch. Denn ohne saubere Begründung ist die Rechnung kaum prüfbar. Genau solche Konstellationen sprechen oft für eine Nominal-/Real-Verwechslung.

Normgerechte Korrektur nach DIN EN 17463

Die Korrektur ist im Grunde einfach: Entweder wird durchgängig nominal gerechnet, also mit nominalen Cashflows und nominalem Zinssatz, oder durchgängig real, also mit realen Cashflows und realem Zinssatz. Gemischt werden darf das nicht.

Außerdem muss der gewählte Zinssatz samt Herleitung sauber dokumentiert sein. Nur so lässt sich nachvollziehen, ob die Kapitalwertberechnung zur Finanzierungsstruktur und zur Logik des Modells passt.

Weil der Zinssatz das Ergebnis stark beeinflusst, sollte er im nächsten Schritt besonders genau geprüft werden.

6. Fehlende oder schwache Sensitivitätsanalyse

Nach Diskontierung und Preisannahmen kommt der nächste harte Check: Wie stabil ist das Ergebnis überhaupt? Genau an diesem Punkt zeigt sich, ob ein Kapitalwert nur auf dem Papier gut aussieht oder ob er als Grundlage für eine Entscheidung taugt.

Betroffene VALERI-Phase

Die Sensitivitäts- und Szenarioanalyse kommt nach der Kapitalwertberechnung in der Auswertungsphase. Sie macht sichtbar, wie standfest das Ergebnis bei geänderten Annahmen bleibt.

Wie der Fehler den Kapitalwert verzerrt

Ein einzelner Kapitalwert zeigt immer nur das Basisszenario. Das ist ein Anfang, aber eben nicht mehr. Ohne Szenarien bleibt offen, wie stark das Projekt kippt, wenn sich Annahmen ändern. Und genau das ist in der Praxis der Knackpunkt: Trägt die Investition auch dann noch, wenn die Lage schlechter ausfällt als gedacht?

DIN EN 17463 trennt hier sauber zwischen zwei Dingen. Die Szenarioanalyse ist Pflicht und verändert alle Parameter gleichzeitig. Die Sensitivitätsanalyse ist nicht verpflichtend, fachlich aber sehr wichtig. Sie verändert einzelne Parameter isoliert und zeigt, wie stark das Ergebnis auf genau diese Änderung reagiert.

Fehlen beide Prüfungen, fehlt am Ende die Basis für eine belastbare Entscheidung.

Typische Warnsignale in der Praxis

Ein klares Warnsignal ist ein Bericht, der nur einen einzigen Kapitalwert nennt, aber keine Bandbreite und keine Szenarien zeigt. Ebenfalls kritisch: Wenn niemand prüft, wie sich Änderungen bei diesen Punkten auswirken:

- Energiepreissteigerungen

- Investitionskosten

- Kalkulationszinssatz

Dann bleibt vieles eine Wette auf Annahmen statt eine saubere Bewertung.

Normgerechte Korrektur nach DIN EN 17463

Pflicht ist eine vollständige Szenarioanalyse mit Best Case, Worst Case und Basisszenario. Dazu kommt sinnvollerweise eine Sensitivitätsanalyse für die wichtigsten Treiber. Entscheidend ist dabei nicht nur das Ergebnis, sondern auch die Offenlegung der Parametereinstellungen je Szenario. Nur dann bleiben die Werte nachvollziehbar und prüfbar.

„Liegt selbst der Kapitalwert für das Worst-Case-Szenario über Null, so kann die Investition als positiv angesehen werden." - Isoportal

Geprüft werden vor allem Energieeinsparmengen, Energiepreissteigerungen, Investitionskosten, Nutzungsdauer und Kalkulationszinssatz. Erst damit lässt sich der Kapitalwert sauber einordnen.

7. Unvollständige Dokumentation und nicht normkonformer Bericht

Der Bericht ist der letzte Prüfschritt. Fehlt hier etwas, bleibt selbst eine richtige Rechnung am Ende nicht prüfbar. Der Bericht ist also nicht bloß ein Anhang, sondern der Nachweis dafür, dass die Bewertung nachvollziehbar und prüfbar ist. Genau diese Vollständigkeit bildet die Basis für den abschließenden Normcheck.

Betroffene VALERI-Phase

Dieser Fehler betrifft vor allem die Berichts- und Dokumentationsphase (Phase D) des VALERI-Prozesses. Oft entsteht er aber schon früher, nämlich in der Modellierungsphase. Dann werden Eingangsdaten und Annahmen nicht sauber festgehalten.

Wie der Fehler den Kapitalwert verzerrt

Eine lückenhafte Dokumentation ändert den Kapitalwert nicht direkt. Das Problem liegt woanders: Das Ergebnis lässt sich nicht sauber prüfen. Wenn Prüfer oder Auditoren nicht sehen können, wie ein Wert zustande kam, ist er als Grundlage für Entscheidungen nur eingeschränkt brauchbar.

Schwierig wird es vor allem dann, wenn Nutzen- oder Lastenpositionen fehlen oder nicht offengelegt werden:

| Fehlendes Element | Folge für die Prüfung |

|---|---|

| Wartungs- und Betriebskosten | Fehlende Offenlegung macht die Lastenstruktur nicht nachvollziehbar |

| Restwert / Schrottwert | Ohne Nachweis ist der angesetzte Endwert nicht prüfbar |

| Energiepreisannahmen und Quellen | Ohne Quellenangabe sind Preissteigerungsraten nicht verifizierbar |

| Szenarioübersicht und Parametervarianten | Das Risikoprofil bleibt für Prüfer nicht erkennbar |

| Herleitung und Begründung des Zinssatzes | Das Ergebnis ist nicht vergleichbar und schwer prüfbar |

Typische Warnsignale in der Praxis

Ein klares Warnsignal ist ein Bericht, der nur den finalen Kapitalwert nennt, aber keine Rechentabellen zeigt. Dann steht zwar ein Ergebnis im Raum, aber niemand kann den Rechenweg sauber verfolgen.

Ebenso kritisch ist es, wenn Einstellungen für Energiepreissteigerung, Nutzungsdauer oder Diskontierung nicht erklärt werden. Das Gleiche gilt für Berichte, die ohne klare Entscheidungsempfehlung enden.

Normgerechte Korrektur nach DIN EN 17463

Ein normkonformer Bericht muss alle erfassten Nutzen und Lasten vollständig aufführen - sowohl monetarisiert als auch qualitativ. Dazu gehören Rechentabellen für Basis-, Best- und Worst-Case sowie die Offenlegung aller Formeln und Quellen der Parameter. Effekte, die sich nicht monetär ansetzen lassen, sind qualitativ zu beschreiben.

Wichtig ist auch: Stelle die vollständige Kalkulation bereit und nicht nur ein Ergebnis-PDF. Nur ein dokumentierter Wert taugt als Grundlage für Entscheidungen im Umfeld von EDL-G, EnEfG, ISO-50001 oder EMAS. Die Checkliste in Anhang E bündelt die Mindestanforderungen für den Normcheck.

Praxisbeispiele und Warnsignale auf einen Blick

Die folgenden Beispiele bringen die häufigsten Fehler aus den vorigen Abschnitten auf den Punkt. In echten Projekten fallen diese sieben Fehler meist erst dann auf, wenn man die Rechnung Zeile für Zeile prüft.

Druckluftanlage ohne Wartungskosten: Fehlen Wartungs-, Reparatur- und Servicekosten und bleiben die jährlichen Einsparungen in jedem Jahr gleich, ist der Cashflow unvollständig.

Gerade bei Investitionen in Technik ist das ein klassischer Patzer. Auf dem Papier sieht die Maßnahme dann besser aus, als sie später im Betrieb ist.

Ähnlich heikel sind zu eng gezogene Systemgrenzen.

PV-Eigenstromanlage mit unscharfen Systemgrenzen: Bei PV-Projekten mit Eigenverbrauch führt eine zu enge Systemgrenze schnell zu einem zu hohen Kapitalwert. Fehlen Netzanschluss und Leistungsdegradation, sind die Cashflows zu optimistisch.

Das wirkt erst mal kleinlich, ist es aber nicht. Wenn solche Posten draußen bleiben, kippt die Rechnung oft in die falsche Richtung.

Noch öfter fehlt ein Punkt, der bei den Kosten stark ins Gewicht fällt.

Kesselersatz ohne CO₂-Kostenentwicklung: Beim Kesselersatz unterschätzt eine Bewertung ohne CO₂-Kostenentwicklung die künftigen Lasten des fossilen Ist-Zustands.

Auch das passiert schnell: Man rechnet mit heutigen Kosten weiter, obwohl sich der Druck auf fossile Systeme mit der Zeit ändern kann.

Ein weiterer Klassiker ist die inkonsistente Diskontierung.

Wärmerückgewinnung mit inkonsistenter Diskontierung: Wer nominale Energiepreissteigerungen mit einem realen Kalkulationszinssatz kombiniert, verzerrt den Kapitalwert.

Anders gesagt: Die Rechenlogik passt dann nicht zusammen. Das ist ein bisschen so, als würde man Äpfel mit Birnen addieren und hoffen, dass am Ende eine saubere Zahl herauskommt.

Für einen kurzen Plausibilitätscheck helfen drei Fragen:

- Ändern sich die jährlichen Cashflows nachvollziehbar über die Zeit?

- Sind die Annahmen belegt?

- Bleibt das Ergebnis bei ±10 % für Preis oder Zinssatz stabil?

Diese Warnsignale zeigen, an welchen Stellen eine Bewertung vor dem Normcheck besonders kritisch geprüft werden sollte.

Was ein normkonformes VALERI-Ergebnis enthalten muss

Nach den sieben typischen Fehlern kommt der Gegencheck: Was muss im Ergebnis auf jeden Fall drinstehen? Ein normkonformes VALERI-Ergebnis ist nur dann belastbar, wenn Rechenweg und Annahmen lückenlos nachvollziehbar sind. Genau dafür hilft eine kurze Norm-Checkliste.

Für die Prüfung zählen vor allem diese Pflichtbestandteile:

- Systemgrenze und Ausgangssituation

- vollständige jährliche Cashflows

- Nutzungsdauer

- Restwert

- Energie- und CO₂-Preissteigerungen

- Degradation

- nachvollziehbar hergeleiteter Kalkulationszinssatz

- drei Szenarien (Basisszenario, Best Case, Worst Case)

Nur so wird die Bewertung prüfbar und freigabefähig.

Die Berechnungstabellen müssen alle Cashflows offen ausweisen. Es darf also nicht bei einem Endwert bleiben. Man muss sehen können, wie das Ergebnis zustande kommt - Jahr für Jahr, Annahme für Annahme.

Auch qualitative Effekte gehören dazu. Dazu zählen etwa Lärmreduktion, bessere Produktionssicherheit oder Umweltauswirkungen. Diese Punkte müssen beschrieben und in die Entscheidung einbezogen werden. Denn in der Praxis entscheidet selten nur eine Zahl allein.

Zusätzlich bleibt eine Sensitivitätsanalyse fachlich sinnvoll. Sie zeigt, was passiert, wenn sich wichtige Annahmen ändern. Am Ende steht immer ein klarer Entscheidungsvorschlag, der auf dem Kapitalwert und den nicht-monetären Faktoren basiert. Der Bericht muss die Berechnung vollständig und nachvollziehbar dokumentieren.

Fazit

Die sieben beschriebenen Fehler haben eines gemeinsam: Sie entstehen nicht wegen komplizierter Mathematik. Schon methodische Lücken reichen, um den Kapitalwert zu verfälschen.

Genau deshalb zählen saubere Annahmen und eine lückenlose Dokumentation mehr als jeder Rechentrick. Wer diese Fehler vermeidet, bekommt Ergebnisse, die belastbar und prüfbar sind - und damit direkt für Entscheidungen im Rahmen von EnEfG, EDL-G sowie ISO 50001 oder EMAS nutzbar. Für betroffene Unternehmen ist Normkonformität Pflicht.

Die praktische Schlussprüfung ist simpel: Gehen Sie alle sieben Punkte vor der Freigabe oder Einreichung noch einmal durch.

- Systemgrenze gesetzt?

- Cashflows vollständig?

- Nutzungsdauer und Restwert begründet?

- Energiepreissteigerung und technische Degradation realistisch?

- Kalkulationszinssatz konsistent hergeleitet?

- Szenarien und Sensitivitätsanalyse vorhanden?

- Dokumentation prüfbar?

Wer alle sieben Fragen mit Ja beantwortet, hat eine belastbare Bewertung.

FAQs

Wann ist eine VALERI-Bewertung nach DIN EN 17463 prüfbar?

Eine VALERI-Bewertung nach DIN EN 17463 ist prüfbar, wenn sie klar, nachvollziehbar und lückenlos dokumentiert ist. Dafür muss die Kapitalwertmethode sauber auf die festgelegten Lasten, Anstrengungen und den Nutzen über die gesamte Projektlaufzeit angewendet werden.

Worauf kommt es dabei an? Vor allem auf sauber festgehaltene Annahmen. Dazu zählen zum Beispiel die Investitionshöhe, die Nutzungsdauer und die Entwicklung der Energiepreise. Diese Punkte dürfen nicht nur im Kopf klar sein, sondern müssen ausdrücklich in der Unterlage stehen.

Wenn Anforderungen nach dem EnEfG gelten, sind außerdem die dort genannten Vorgaben einzuhalten.

Welche Annahmen beeinflussen den Kapitalwert am stärksten?

Der Kapitalwert ist bei unsicheren Annahmen oft der heikelste Punkt der ganzen Rechnung. Schon kleine Änderungen bei den Eingaben können das Ergebnis merklich verschieben.

Besonders stark wirken sich diese Punkte aus:

- Kalkulationszinssatz

- Nutzungsdauer

- Energiepreissteigerung

- Höhe und Zeitpunkt der Cashflows

Genau deshalb reicht es nicht, nur einen einzigen Wert zu berechnen und ihn als gesetzt zu behandeln. Die DIN EN 17463 verlangt, die Belastbarkeit der Bewertung gezielt zu prüfen.

Dazu gehören:

- eine Sensitivitätsanalyse für alle wesentlichen Parameter

- eine Szenarioanalyse für Best Case, Worst Case und das wahrscheinlichste Szenario

So wird sichtbar, wie stark der Kapitalwert auf veränderte Annahmen reagiert und wo die größten Unsicherheiten liegen.

Wie erkenne ich eine fehlerhafte Diskontierung schnell?

Ein schneller Hinweis sind statische Verfahren wie die einfache Amortisationsrechnung oder die Kostenvergleichsrechnung. Das Problem dabei: Sie blenden den Zeitwert des Geldes aus. Geld heute ist eben nicht dasselbe wie Geld in ein paar Jahren.

Auffällig ist auch ein fehlender oder nicht stimmiger Kalkulationszinssatz. Genauso kritisch sind fehlende Begründungen dafür, wie dieser Satz festgelegt wurde. Wenn diese Herleitung fehlt, sollte man genau hinsehen.

Da die DIN EN 17463 eine dynamische Kapitalwertmethode vorgibt, sind auch nicht angesetzte Finanzierungskosten oder fehlende Risikozuschläge ein klares Warnsignal.