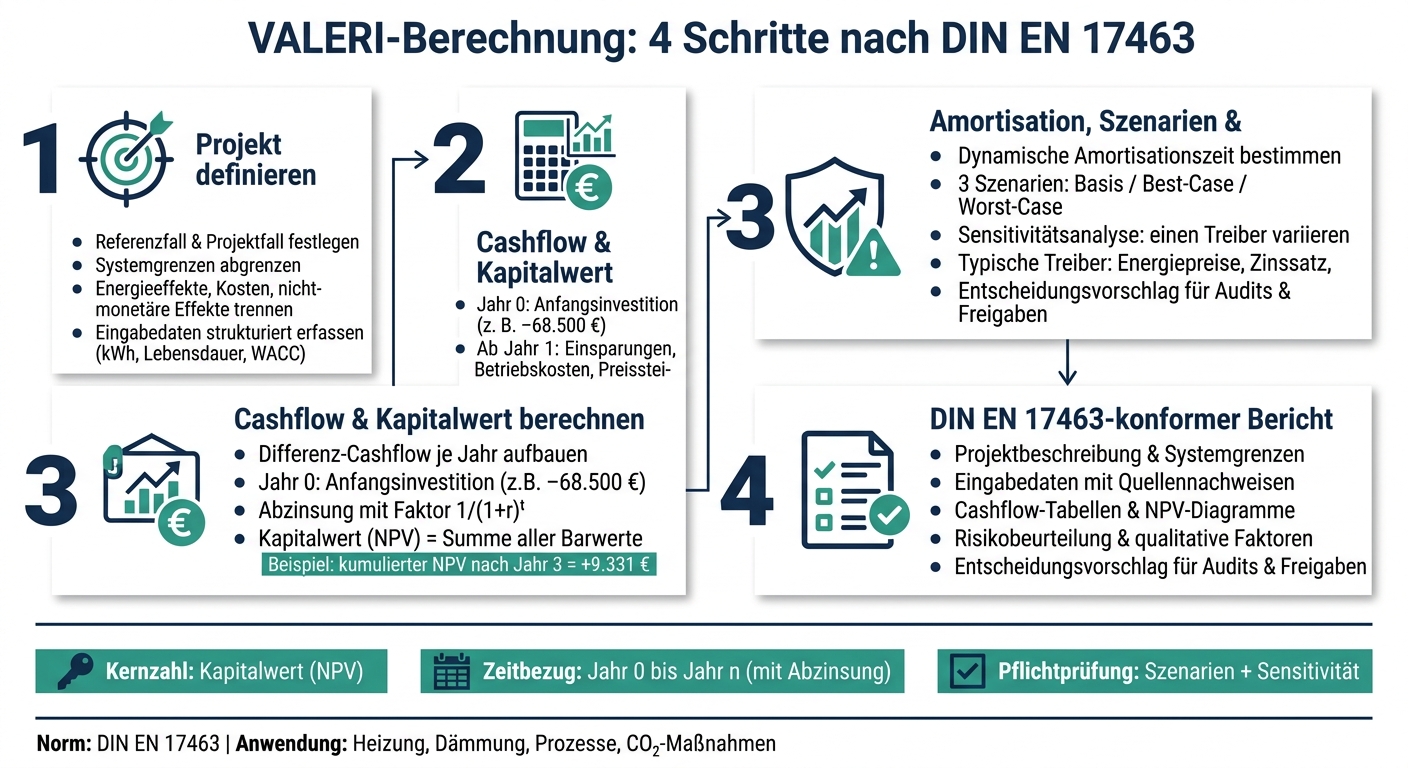

So lässt sich die Methode in vier Schritten zusammenfassen:

- Schritt 1: Ich lege Referenzfall, Projektfall und Systemgrenzen fest.

- Schritt 2: Ich erfasse Investition, Einsparungen, Betriebskosten, Fördermittel, Restwert und rechne daraus den Kapitalwert.

- Schritt 3: Ich prüfe dynamische Amortisation, Basis-/Best-/Worst-Case und die wichtigsten Einflussfaktoren.

- Schritt 4: Ich halte alle Annahmen, Quellen und Ergebnisse in einem prüffähigen Bericht fest.

Ein typisches Beispiel aus dem Beitrag: Bei einer Anfangsinvestition von 68.500,00 € liegt der abgezinste kumulierte Kapitalwert nach Jahr 3 bei +9.331,00 €. Genau so wird sichtbar, ob eine Maßnahme im Zeitverlauf trägt oder nicht.

Kurz gesagt: Ich nutze VALERI, wenn eine einfache statische Rechnung nicht reicht - etwa bei Heizungstausch, Dämmung, Prozessänderungen oder CO₂-bezogenen Maßnahmen.

| Punkt | Worum es geht |

|---|---|

| Ziel | Wirtschaftliche Bewertung einer Maßnahme über die Laufzeit |

| Kernzahl | Kapitalwert (NPV) |

| Zeitbezug | Jahr 0 bis Jahr n, mit Abzinsung |

| Pflichtprüfungen | Szenarien und Sensitivität |

| Dokumentation | Bericht nach DIN EN 17463 |

Im Rest des Textes zeige ich den Ablauf knapp und klar, ohne den Rechenweg unnötig aufzublähen.

VALERI-Berechnung in 4 Schritten nach DIN EN 17463

Schritt 1: Projekt definieren und alle VALERI-Eingabedaten erfassen

Am Anfang steht eine saubere Abgrenzung: Referenzfall, Projektfall und Systemgrenzen. Genau darauf baut später die ganze Rechnung auf – vom Cashflow über den Kapitalwert bis zur Amortisation.

Referenzfall, Projektfall und Systemgrenzen festlegen

Der Referenzfall beschreibt den heutigen Zustand oder eine technisch gleichwertige Alternative. Das kann zum Beispiel eine vorhandene Gasheizung sein. Der Projektfall ist die Investition, die Sie prüfen wollen, etwa der Tausch gegen eine Wärmepumpe.

Die Systemgrenze legt fest, was in die Bewertung einfließt. Dazu gehören zum Beispiel die Anlage selbst, die betrachtete Gebäudefläche, die Betriebsstunden und die eingesetzten Energieträger. Klingt erst mal trocken. Ist aber wichtig, damit später nicht Äpfel mit Birnen verglichen werden.

Die DIN EN 17463 verlangt, alle Effekte klar in drei Gruppen zu trennen:

- Energieeffekte, zum Beispiel eingesparte kWh

- weitere Kosten und Erlöse, etwa geringere Wartungskosten oder Fördermittel

- nicht monetäre Effekte, zum Beispiel CO₂-Reduktion oder Versorgungssicherheit

Diese Trennung verhindert Doppelzählungen und macht die Berechnung sauber nachvollziehbar.

Technische und wirtschaftliche Eingabedaten strukturiert erfassen

Die Reihenfolge ist simpel: erst erfassen, dann bewerten, dann monetarisieren.

| Eingabekategorie | Konkrete Datenpunkte | Typische Quelle |

|---|---|---|

| Technisch | Energieeinsparung (kWh/a), technische Lebensdauer (Jahre), Leistungsdegradation (%) | Energieaudit, AfA-Tabellen |

| Investitionskosten | Anschaffungspreis, Planung, Installation, Produktionsausfall | Angebote, interne Kostenrechnung |

| Betrieb (Lasten) | Wartung, Instandhaltung, Versicherung | Serviceverträge |

| Nutzen (finanziell) | Energiekosteneinsparung, Fördermittel, CO₂-Steuerersparnis, Restwert | Energiepreise, Förderbescheide |

| Wirtschaftliche Parameter | Kalkulationszinssatz (WACC), Energiepreissteigerungsrate | Finanzabteilung, Marktprognosen |

| Nicht monetär | Versorgungssicherheit, Mitarbeiterkomfort | Managementeinschätzung |

Die wirtschaftliche Nutzungsdauer bestimmen Sie auf Basis der AfA-Tabellen und der Herstellerangaben. Und auch Effekte, die sich nicht direkt in Euro angeben lassen, gehören in die Unterlagen. Dann eben qualitativ und nach Relevanz gewichtet. Gerade wenn zwei Maßnahmen beim Kapitalwert dicht beieinanderliegen, kann genau das am Ende den Ausschlag geben.

Diese Datenbasis läuft im nächsten Schritt direkt in den jährlichen Cashflow ein.

Valeri Online für Eingaben und Validierung nutzen

Valeri Online stellt getrennte Eingabefelder für Investitionskosten, Betriebskosten, Energieeinsparungen, Fördermittel, Preisentwicklungen und Leistungsdegradation bereit. Vor dem Start der Berechnung prüft das Tool automatisch, ob alle Pflichtfelder vollständig ausgefüllt sind. So fällt sofort auf, wenn noch Angaben fehlen.

Darauf aufbauend erstellen Sie im nächsten Schritt den jährlichen Differenz-Cashflow.

sbb-itb-0702809

Schritt 2: Jährlichen Cashflow aufbauen und Kapitalwert berechnen

Mit den Eingaben aus Schritt 1 startet die eigentliche VALERI-Rechnung. Im Zentrum steht der Differenz-Cashflow. Für jedes Jahr wird also geschaut: Wie groß ist der Geldunterschied zwischen Referenzfall und Projektfall? Berücksichtigt werden nur die Zahlungen, die durch die Maßnahme entstehen.

Den jährlichen Differenz-Cashflow aufbauen

Im Jahr 0 fallen die ersten Auszahlungen an. Dazu gehören die Investition, Planungskosten und, falls vorhanden, weitere Kosten aus der Umsetzung wie ein Produktionsausfall.

Ab Jahr 1 kommen die jährlichen Effekte dazu. Meist sind das vor allem Energiekosteneinsparungen. Dazu können veränderte Wartungs- oder Betriebskosten kommen. Die Rechnung baut direkt auf den in Schritt 1 festgelegten Referenz- und Projektdaten auf. Auch die dort angesetzten Preissteigerungen und die Degradation gehen in die Jahres-Cashflows ein.

Am Ende des Betrachtungszeitraums wird ein möglicher Restwert oder Schrottwert als letzter positiver Cashflow angesetzt.

Cashflows abzinsen und Kapitalwert berechnen

Der Kapitalwert (NPV) ist die Summe aller abgezinsten Jahres-Cashflows inklusive der Anfangsinvestition in Jahr 0. Jeder Jahres-Cashflow wird mit dem Faktor $1/(1+r)^t$ auf den heutigen Wert abgezinst. Dabei ist $r$ der Kalkulationszinssatz, im besten Fall aus dem WACC abgeleitet.

Der Kapitalwert macht die Sache ziemlich klar: Er zeigt, ob die Maßnahme wirtschaftlich besser abschneidet als die Referenz. Ist der Kapitalwert positiv, entsteht ein wirtschaftlicher Mehrwert gegenüber dem Referenzfall. Genau dafür verlangt die DIN EN 17463 das dynamische Verfahren.

Beispiel: Heizungsanlage in einem deutschen Gebäude

Das Beispiel zeigt den Austausch einer Heizungsanlage. Im Referenzfall läuft die bestehende Gasheizung weiter, im Projektfall wird eine neue Wärmepumpe eingebaut.

Die Anfangsauszahlung in Jahr 0 liegt bei 68.500,00 €. Im Jahr 1 entsteht ein Nutzen von 28.065,00 €. Die dynamische Amortisationszeit beträgt drei Jahre.

| Jahr | Investition/Kosten | Nutzen (Einsparungen) | Gesamt-Cashflow | Barwert | Kapitalwert kumuliert |

|---|---|---|---|---|---|

| 0 | −68.500,00 € | 0,00 € | −68.500,00 € | −68.500,00 € | −68.500,00 € |

| 1 | 0,00 € | +28.065,00 € | +28.065,00 € | +26.239,00 € | −40.261,00 € |

| 2 | 0,00 € | +28.904,00 € | +28.904,00 € | +25.265,00 € | −14.996,00 € |

| 3 | 0,00 € | +29.769,00 € | +29.769,00 € | +24.328,00 € | +9.331,00 € |

Man sieht gut, wie die Jahres-Cashflows im Zeitverlauf steigen. Das liegt an den angesetzten Preissteigerungen über die Laufzeit.

Auf Basis des Kapitalwerts geht es im nächsten Schritt um Amortisation und Szenarien.

Schritt 3: Amortisation, Szenarien und Sensitivität bewerten

Jetzt geht es darum, das Ergebnis auf Belastbarkeit zu prüfen. Dafür schauen Sie auf drei Dinge: Amortisation = Zeitpunkt, Szenarien = Robustheit, Sensitivität = Treiber.

Dynamische Amortisationszeit richtig berechnen

Die dynamische Amortisationszeit ist der Punkt, an dem der kumulierte abgezinste Cashflow zum ersten Mal positiv wird. Im Beispiel passiert das in Jahr 3.

Wichtig ist: Rechnen Sie nicht zu knapp. Energiepreise, Wartung, Degradation und Restwert gehören über die ganze Laufzeit in die Rechnung. Sonst wirkt das Bild schnell besser, als es am Ende ist.

Nach EnSimiMaV gilt eine Maßnahme als wirtschaftlich, wenn der positive Kapitalwert innerhalb von 20 % der technischen Nutzungsdauer erreicht wird.

Eine kurze Amortisationszeit sieht gut aus. Aber erst die Szenarien zeigen, ob das Ergebnis auch dann noch hält, wenn sich Annahmen ändern.

Basis-, Best-Case- und Worst-Case-Szenarien aufbauen

Eine einzelne Rechnung reicht für eine Investitionsentscheidung nicht aus. Eine VALERI-konforme Bewertung arbeitet mit mindestens drei Szenarien: Basis, Best-Case und Worst-Case.

Der Punkt dabei: Sie ändern nicht nur einen Wert. Sie passen die Annahmen je Szenario vollständig an. Genau so sehen Sie, wie sich das Gesamtbild unter guten, erwarteten oder ungünstigen Bedingungen verändert.

| Szenario | Energiepreisentwicklung | Investitions- und Betriebskosten | Kalkulationszinssatz | Zweck |

|---|---|---|---|---|

| Basis | Erwartete Entwicklung | Geplante Werte | Wahrscheinlichster Zinssatz | Grundlage der NPV-Berechnung |

| Best-Case | Günstigere Entwicklung | Keine oder geringe Kostenüberschreitungen | Niedrigerer Zinssatz | Zeigt das obere Potenzial |

| Worst-Case | Ungünstigere Entwicklung | Kostenüberschreitungen oder höhere Betriebskosten | Höherer Zinssatz | Prüft die wirtschaftliche Robustheit |

Bleibt der Kapitalwert im Worst-Case positiv, spricht das für eine robuste Investition. Fällt er negativ aus, kommen nicht-monetäre Effekte mit ins Spiel.

Sensitivitätsanalyse mit Valeri Online durchführen

Die Sensitivitätsanalyse schaut sich jeden Treiber einzeln an. Dabei wird immer nur ein Parameter verändert, während alle anderen gleich bleiben. So wird sichtbar, welche Annahme den Kapitalwert am stärksten beeinflusst.

Typische unsichere Treiber sind:

- Energiepreise

- Investitionskosten

- Kalkulationszinssatz

- Betriebsstunden

- Nutzungsdauer

- Degradation

- Restwert

Mit Valeri Online lassen sich Sensitivitäten und Szenarien berechnen und in acht Diagrammen darstellen. Das macht die Doku einfacher und liefert Auswertungen, die sich direkt für interne Entscheidungen und Berichte nutzen lassen.

Die Ergebnisse sind damit bereit für die Dokumentation im nächsten Schritt. Im nächsten Schritt werden die Ergebnisse reportfähig aufbereitet.

Schritt 4: Ergebnisse dokumentieren und einen DIN EN 17463-konformen Bericht erstellen

Jetzt geht es an die Dokumentation. In diesem Schritt werden die Ergebnisse so aufbereitet, dass Entscheider, Auditoren und Managementsysteme damit arbeiten können. Aus Kapitalwert, Amortisation und Sensitivität wird eine prüffähige Berichtsvorlage.

Was der Bericht enthalten muss

Ein vollständiger VALERI-Bericht folgt Phase D der DIN EN 17463 und muss prüffähig sein. Das heißt ganz praktisch: Eingaben und Ergebnisse müssen so festgehalten werden, dass andere sie nachprüfen können. Jede Annahme braucht eine Quelle. Jede Zahl braucht einen Nachweis.

Der Bericht muss die Ergebnisse und die zugrunde liegenden Annahmen sauber und nachvollziehbar zusammenführen.

| Berichtsbestandteil | Erforderliche Inhalte |

|---|---|

| Projektbeschreibung | Titel, Starttermin, Beschreibung der Investition, Systemgrenzen, Referenz- und Projektfall |

| Eingabedaten | Investitions- und Planungskosten, Produktionsverluste, Energieeinsparungen (kWh/a), Wartungskosten, Nutzungsdauer |

| Finanzparameter | Kalkulationszinssatz, Preisentwicklungsannahmen, Degradationsfaktoren |

| Berechnungen | Jährliche Cashflows, Kapitalwert (NPV), dynamische Amortisationszeit |

| Risikobeurteilung | Sensitivitätsanalyse, Szenarienvergleich |

| Qualitative Faktoren | Nicht-monetäre Effekte |

Nicht-monetäre Effekte gehören ausdrücklich in den Bericht. Sie müssen beschrieben, nach Relevanz gewichtet und qualitativ bewertet werden – auch wenn sie sich nicht in Euro ausdrücken lassen.

Am Ende steht ein Entscheidungsvorschlag, der Kapitalwert, Szenarien und nicht-monetäre Effekte zusammenbringt.

Berechnungsoutputs und Berichtselemente mit Valeri Online erstellen

Im nächsten Schritt werden die Rechenwerte direkt in exportierbare Berichtselemente überführt. Valeri Online erstellt einen druckfertigen VALERI-Bericht direkt aus den eingegebenen Projektdaten. Der Export enthält Eingabeübersichten, Cashflow-Tabellen für Basis-, Best- und Worst-Case sowie Diagramme zu Kapitalwert und Amortisation.

Dazu kommen Textbausteine für die Projektbeschreibung, die Erläuterung der Effekte und konkrete Handlungsempfehlungen. Das hilft bei einer sauberen und normkonformen Dokumentation. Projekte bleiben dauerhaft über einen festen Link abrufbar.

Fazit: Der vierstufige VALERI-Workflow

Damit steht der vierstufige VALERI-Workflow: Daten erfassen, Cashflows berechnen, Szenarien prüfen, Bericht erstellen. Aus der Berechnung wird so eine prüffähige Investitionsbewertung nach DIN EN 17463 – nutzbar für interne Freigaben, Audits nach ISO 50001 oder EMAS sowie für die Anforderungen aus EDL-G und EnEfG.

FAQs

Welcher Zinssatz ist für die VALERI-Berechnung sinnvoll?

Für die VALERI-Berechnung sollten Sie einen realistischen Kalkulationszinssatz ansetzen. Nur so lassen sich künftige Kosten und Erträge sauber auf den heutigen Wert abzinsen. In der Praxis wird dafür oft der WACC genutzt.

In Beispielrechnungen liegen die Zinssätze häufig zwischen 2,0 % und 4,5 % – je nach Szenario. Maßgeblich ist am Ende aber nicht irgendein Musterwert. Der Zinssatz sollte die individuellen Finanzierungskosten Ihres Unternehmens abbilden.

Wie gehe ich in der Rechnung mit unsicheren Energiepreisen um?

Unsichere Energiepreise bildet die VALERI-Berechnung gezielt über Szenarioanalysen ab. Statt nur mit einem festen Wert zu arbeiten, definieren Sie auch einen wahrscheinlichsten Fall sowie ein Best-Case- und ein Worst-Case-Szenario.

Dazu kommt die Sensitivitätsanalyse. Hier verändern Sie einzelne Parameter – zum Beispiel die jährliche Energiepreisschwankung – innerhalb eines festgelegten Unsicherheitsintervalls. So sehen Sie direkt, wie sich diese Änderungen auf den Kapitalwert auswirken.

Wann reicht ein positiver Kapitalwert nicht aus?

Ein positiver Kapitalwert allein ist noch kein Freifahrtschein. Er zeigt vor allem, dass sich ein Projekt über seine Laufzeit finanziell lohnt.

Sobald aber besondere Risiken oder nicht-monetäre Punkte ins Spiel kommen, greift diese Kennzahl zu kurz. Denn Dinge wie Umweltschutz, ein besseres Image oder eine strategische Neuausrichtung lassen sich nicht immer sauber in Euro ausdrücken – können für die Entscheidung aber trotzdem sehr wichtig sein.

Darum sollte eine saubere Bewertung mehr umfassen als nur den Kapitalwert. Hilfreich sind zum Beispiel:

- qualitative Faktoren, etwa Umweltschutz, Imagegewinn oder die Ausrichtung des Unternehmens

- Sensitivitätsanalysen, um zu sehen, wie stark sich das Ergebnis bei geänderten Annahmen verschiebt

- Szenarioanalysen, um verschiedene Entwicklungen durchzuspielen – vom günstigen bis zum kritischen Fall