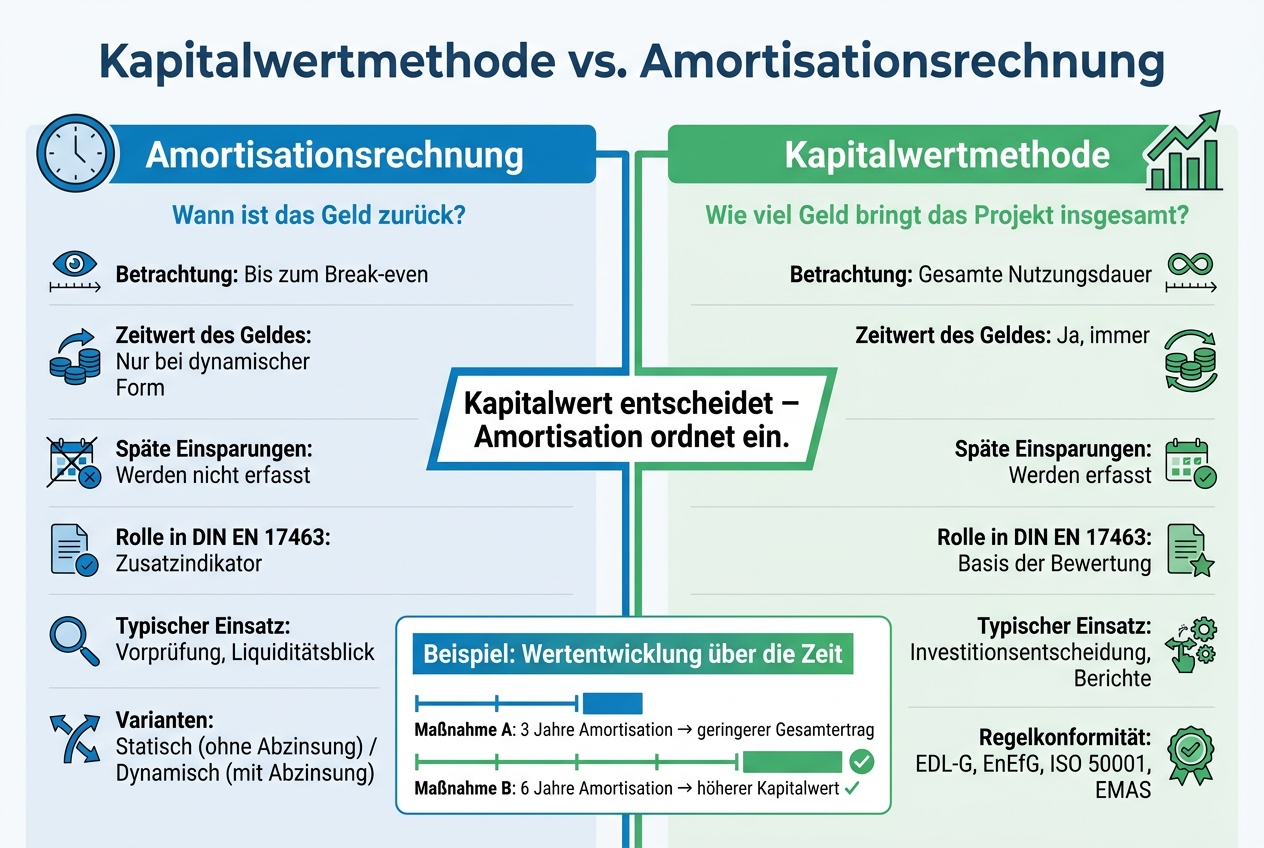

Ich kann es auf einen Satz bringen: Die Amortisationsrechnung zeigt die Rückzahlzeit, die Kapitalwertmethode zeigt den gesamten Geldbeitrag über die Laufzeit. Genau deshalb führen beide Verfahren bei Energieprojekten oft zu anderen Ergebnissen.

Für mich ist der Kern dieses Vergleichs klar:

- Amortisationsrechnung: Fokus auf den Break-even

- Kapitalwertmethode: Fokus auf alle Cashflows über die Nutzungsdauer

- Statische Amortisation: ohne Abzinsung

- Dynamische Amortisation: mit Abzinsung

- DIN EN 17463: baut auf der Kapitalwertlogik auf

- Praxis: Amortisation ist ein Zusatzwert, nicht die Hauptgrundlage

Ein typischer Fehler ist schnell erklärt: Ein Projekt mit 3 Jahren Amortisation kann am Ende weniger Geld bringen als ein Projekt mit 6 Jahren Amortisation. Der Grund ist einfach: Nach dem Break-even zählt bei der Amortisationsrechnung nichts mehr mit.

Für Berichte nach EnEfG, EDL-G, ISO 50001 oder EMAS reicht der Blick auf die Rückzahlzeit daher oft nicht aus. Ich brauche dafür in der Regel auch Investition, Opex, Einsparungen, Energiepreise, Preisentwicklung, Fördermittel, Nutzungsdauer, Restwert und Degradation.

Quick Comparison

| Kriterium | Amortisationsrechnung | Kapitalwertmethode |

|---|---|---|

| Frage | Wann ist das Geld zurück? | Wie viel Geld bringt das Projekt insgesamt? |

| Betrachtung | Bis zum Break-even | Ganze Nutzungsdauer |

| Zeitwert des Geldes | Nur bei der dynamischen Form | Ja |

| Späte Einsparungen | Werden oft nicht erfasst | Werden erfasst |

| Rolle in DIN EN 17463 | Zusatzindikator | Basis der Bewertung |

| Typischer Einsatz | Vorprüfung, Liquiditätsblick | Investitionsentscheidung, Berichte |

Mein Fazit vorab: Kapitalwert entscheidet, Amortisation ordnet ein. Wer nur auf eine kurze Rückzahlzeit schaut, kann starke Maßnahmen zu früh aussortieren.

Kapitalwertmethode vs. Amortisationsrechnung: Der direkte Vergleich

Kapitalwertmethode: Den Gesamtwert über den Lebenszyklus messen

Im Vergleich zur Amortisationsrechnung schaut die Kapitalwertmethode nicht nur darauf, wann Geld zurückkommt. Sie zeigt den gesamten Wertbeitrag einer Maßnahme über die komplette Laufzeit.

So funktioniert die Berechnung

Alle jährlichen Netto-Cashflows werden mit dem Diskontsatz auf den heutigen Wert abgezinst. Zieht man davon die Anfangsinvestition ab, ergibt sich der Kapitalwert.

Regel: Kapitalwert ≥ 0 €: wirtschaftlich sinnvoll. Bei Alternativen zählt der höhere Kapitalwert.

Das hat einen klaren Grund: Einsparungen im ersten Jahr zählen mehr als gleich hohe Einsparungen in späteren Jahren. Frühe Rückflüsse werden nämlich weniger stark abdiskontiert und fallen damit in der Rechnung stärker ins Gewicht.

Genau deshalb ist die Kapitalwertmethode die stärkere Basis für spätere Gegenüberstellungen mit der Amortisationsrechnung.

Welche Eingangsdaten Energieprojekte brauchen

Für eine belastbare Kapitalwertberechnung bei Energieeffizienz- und Dekarbonisierungsmaßnahmen braucht es diese Größen:

| Eingangsgröße | Typische Einheit |

|---|---|

| Anfangsinvestition (Capex) | € |

| Jährliche Betriebskosten (Opex) | €/a |

| Energieeinsparungen | kWh/a oder MWh/a |

| Energiepreis und Preisentwicklungspfad | €/kWh oder €/MWh |

| Degradation | % |

| Fördermittel und Zuschüsse | € |

| Restwert am Laufzeitende | € |

| Nutzungsdauer | Jahre |

Vor allem der Energiepreispfad hat großen Einfluss auf das Ergebnis. Schon kleine Annahmen können den Kapitalwert spürbar verschieben.

Warum DIN EN 17463 auf dieser Logik aufbaut

DIN EN 17463 baut deshalb auf der Kapitalwertlogik auf und gliedert die Bewertung in Modellaufbau, Berechnung, Auswertung und Berichterstattung.

Amortisationsrechnung: Wann kommt das eingesetzte Kapital zurück?

Die Amortisationsrechnung zeigt, nach wie vielen Jahren Einsparungen und Erlöse die Anfangsinvestition decken. Damit liefert sie einen schnellen Blick auf den Rückfluss des eingesetzten Kapitals. Die Kapitalwertmethode ergänzt sie gut, ersetzen kann sie diese aber nicht.

Statische und dynamische Amortisation: So funktioniert jede Variante

Bei der statischen Amortisation wird die Anfangsinvestition durch die jährliche Nettoeinsparung geteilt. Der Zeitwert des Geldes bleibt dabei außen vor.

Bei der dynamischen Amortisation werden künftige Netto-Cashflows abgezinst. Genau deshalb fällt die Amortisationszeit hier meist länger aus als bei der statischen Variante.

Als wirtschaftlich gilt ein Projekt in der Regel nur dann, wenn die Amortisationszeit unter der technischen Nutzungsdauer oder unter einem intern gesetzten Schwellenwert liegt.

Wo die Amortisationsrechnung hilft – und wo sie endet

Als Indikator für Liquidität und Risiko macht die Amortisationsrechnung sichtbar, wie lange Kapital gebunden ist, bis der Break-even erreicht wird. Für einen schnellen Vorcheck kleiner Maßnahmen mit wenig Datengrundlage passt die statische Variante gut.

Der Haken liegt aber auf der Hand: Alles, was nach dem Break-even passiert, bleibt unberücksichtigt. Spätere Einsparungen oder steigende Energiepreise tauchen in der Rechnung dann nicht mehr auf.

Warum die Amortisationsrechnung allein nicht ausreicht

Gerade bei Investitionen in Gebäude, Prozesse und Infrastruktur sind die Nutzungsdauern oft lang. Wer nur auf die Rückzahlzeit schaut, sortiert unter Umständen wirtschaftlich starke Maßnahmen aus - nur weil sie nicht in ein enges Zeitfenster passen.

Auch CO₂-Reduktionspotenziale und die Senkung von Energiepreisrisiken erscheinen in einer einfachen Amortisationsrechnung nicht. Für DIN EN 17463 ist sie deshalb nur eine Ergänzung und nicht die Basis der Bewertung. Genau diese Grenze zeigt sich besonders klar im direkten Vergleich mit der Kapitalwertmethode.

sbb-itb-0702809

Direkter Vergleich: Was jede Methode beantwortet – und wo sie aufhört

Die wichtigsten Unterschiede auf einen Blick

Beide Methoden setzen an ganz verschiedenen Punkten an. Die Kapitalwertmethode zeigt, wie viel Wert ein Projekt über die ganze Nutzungsdauer schafft. Die Amortisationsrechnung schaut dagegen darauf, wann das eingesetzte Kapital zurückgeflossen ist. Gerade bei Energieeffizienz- und Dekarbonisierungsprojekten führt das oft zu anderen Ergebnissen.

Nach den Einzelmethoden bringt die Tabelle den Kern des Unterschieds auf den Punkt.

| Merkmal | Amortisationsrechnung | Kapitalwertmethode |

|---|---|---|

| Ziel | Rückzahlzeit des eingesetzten Kapitals | Gesamter Wertbeitrag über die Nutzungsdauer |

| Betrachtungshorizont | Endet am Break-even-Punkt | Gesamte technische Nutzungsdauer |

| Einsatz im Reporting | Als Schnellindikator | Als Entscheidungsbasis |

Hypothetisches Beispiel: kurze Amortisation versus höherer Kapitalwert

Im direkten Projektvergleich wird der Unterschied sofort sichtbar.

Stellen Sie sich zwei Effizienzmaßnahmen vor: Maßnahme A amortisiert sich nach 3 Jahren, liefert danach aber kaum noch Einsparungen. Maßnahme B amortisiert sich nach 6 Jahren und spart anschließend über die restliche Nutzungsdauer weiter. Nach der Logik der Amortisationsrechnung wirkt A erst einmal attraktiver. Die Kapitalwertmethode stuft dagegen B als die bessere Investition ein, weil sie den gesamten Wertbeitrag über die Nutzungsdauer mitrechnet.

Anders gesagt: Eine kurze Amortisation heißt nicht automatisch, dass ein Projekt auch insgesamt mehr bringt. Genau an diesem Punkt trennt sich die Sicht beider Methoden.

Was das für Investitionsentscheidungen und Berichte bedeutet

Für Investitionsentscheidungen reicht es deshalb nicht, nur auf die Rückzahlzeit zu schauen. Entscheidend ist, was ein Projekt über die gesamte Laufzeit beiträgt.

Wer sich allein an der Amortisationszeit orientiert, setzt den Maßstab oft zu kurz und bewertet langfristige Maßnahmen zu niedrig. Für Bewertungen nach DIN EN 17463 ist der Kapitalwert die maßgebliche Entscheidungsgröße. Die dynamische Amortisationszeit ergänzt die Analyse als Indikator für Liquidität und Risiko.

Methodenwahl in der Praxis: DIN EN 17463-konforme Bewertung und Dokumentation

Welche Methode zu welchem Entscheidungskontext passt

Nach dem Vergleich der Verfahren geht es jetzt um die Frage, wie sie in einer normgerechten Bewertung genutzt werden.

Für Bewertungen im Rahmen von EDL-G, EnEfG, ISO 50001, EMAS und DIN EN 17463 ist der Kapitalwert die Basis der Entscheidung. Er erfüllt damit die Hauptaufgabe. Die Amortisationszeit hat dagegen eine ergänzende Rolle.

Seit November 2023 verlangt das EnEfG für bestimmte Unternehmen Wirtschaftlichkeitsbewertungen nach DIN EN 17463. Wer sich nur an kurzen Amortisationszeiten orientiert, lehnt unter Umständen Maßnahmen ab, die wirtschaftlich sinnvoll sind.

Die dynamische Amortisationszeit bleibt trotzdem nützlich, vor allem als Zusatzindikator für Liquidität und Risiko. Sie ersetzt die Kapitalwertberechnung nicht, sondern kommt ergänzend dazu.

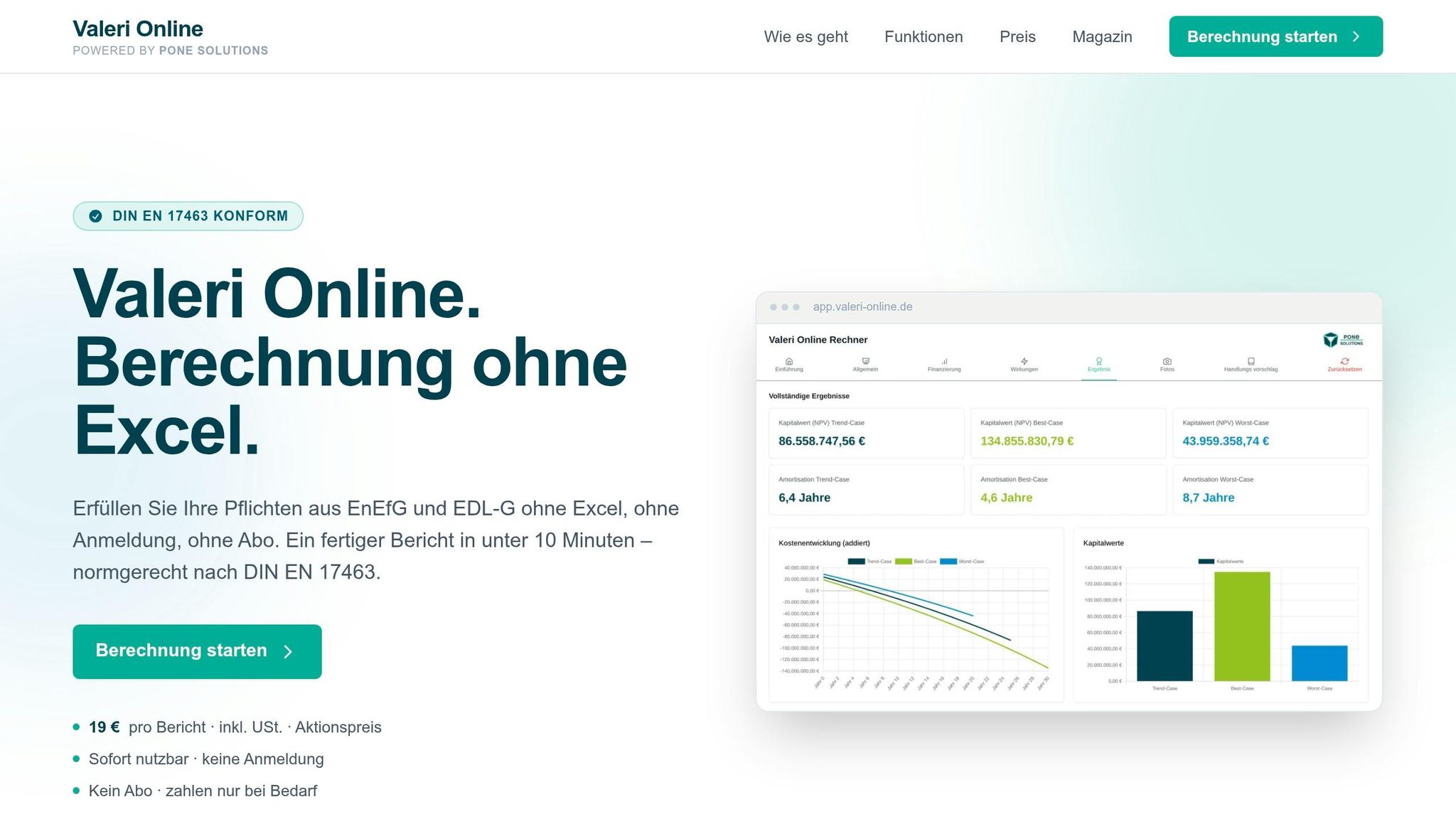

Wie Valeri Online einen kombinierten Workflow unterstützt

DIN EN 17463-konforme Bewertungen führen Capex, Opex, Einsparungen, Fördermittel, Preisentwicklung und Degradation in einem Modell zusammen. So lässt sich die Bewertung nicht nur rechnen, sondern auch sauber dokumentieren.

Am Ende stehen unter anderem:

- Kapitalwert

- dynamische Amortisationszeit

- Cashflow-Verläufe

- Szenarien und Sensitivitäten

Das ist die Grundlage für eine belastbare Entscheidung und eine klare Dokumentation.

Valeri Online bildet diesen Ablauf in den vier VALERI-Phasen Modellierung, Berechnung, Bewertung und Berichterstattung ab. Die Ergebnisse lassen sich direkt für Berichte nach EDL-G, EnEfG, BECV, ISO 50001 und EMAS nutzen.

Fazit: Kapitalwert entscheidet, Amortisation qualifiziert

Kapitalwert entscheidet. Die dynamische Amortisationszeit ergänzt als Check für Risiko und Liquidität.

FAQs

Wann reicht die Amortisationsrechnung aus?

Die Amortisationsrechnung reicht für kleinere Investitionen, schnelle Überschläge oder kurzlebige Vorhaben oft aus. Der Grund ist simpel: Sie braucht nur wenige Daten und lässt sich leicht anwenden.

Bei langfristigen Energieeffizienzmaßnahmen stößt sie aber schnell an ihre Grenzen. Sie ist dafür oft zu ungenau, weil sie nichts über die Rentabilität aussagt und den Zeitwert des Geldes außen vor lässt. Gerade bei Projekten, die über viele Jahre laufen, kann das zu einem schiefen Bild führen.

Wenn es um fundierte Entscheidungen geht – vor allem bei komplexen Vorhaben oder im Rahmen von DIN EN 17463 (VALERI) – ist die dynamische Kapitalwertmethode meist die bessere Wahl.

Welcher Diskontsatz ist für den Kapitalwert sinnvoll?

Für den Kapitalwert ist der Kalkulationszinssatz der Knackpunkt. Er zeigt den Zeitwert des Geldes: 1.000 € heute sind mehr wert als 1.000 € in der Zukunft.

Ein sinnvoller Ansatz ist der WACC als gewichteter durchschnittlicher Kapitalkostensatz. Er bezieht Eigen- und Fremdkapital ein und nimmt auch Inflation sowie Risiko mit auf. So lassen sich künftige Einsparungen oder Erträge auf ihren heutigen Wert abzinsen.

Wie gehe ich mit unsicheren Energiepreisen um?

Bei unsicheren Energiepreisen sind dynamische Verfahren wichtig, weil sie Annahmen zur künftigen Preisentwicklung klar in die Rechnung einbauen. Statische Methoden zeigen dagegen nur den aktuellen Stand. Das ist zwar einfach, greift in der Praxis aber oft zu kurz.

Die Kapitalwertmethode bildet künftige Energiekosteneinsparungen über die gesamte Nutzungsdauer ab und berücksichtigt dabei eine angenommene jährliche Preissteigerungsrate. So lässt sich besser einschätzen, wie sich ein Projekt unter veränderten Preisannahmen entwickelt.

Für die Sensitivitätsprüfung sollten belastbare Szenarien für die jährliche Preissteigerung in die Kalkulation einfließen. Das hilft, nicht nur mit einem einzigen Wert zu rechnen, sondern auch zu sehen, wie sich vorsichtige und höhere Annahmen auf das Ergebnis auswirken.