Kurz gesagt geht es um diese Punkte:

- Projekt sauber abgrenzen

- alle Cashflows vollständig erfassen

- Kapitalwert als Hauptkennzahl berechnen

- Szenarien und Sensitivität prüfen

- nicht monetäre Effekte getrennt dokumentieren

Wichtig ist dabei: Für Unternehmen ab 7,5 GWh Jahresenergieverbrauch spielt die Methode auch für Nachweise nach EnEfG, ISO 50001 oder EMAS eine Rolle. Und sie passt für typische Vorhaben wie PV, LED, Heizung, Druckluft oder Gebäudehülle.

| Schritt | Worum es geht | Ergebnis |

|---|---|---|

| 1 | Rahmen und Grenzen festlegen | saubere Basis für die Rechnung |

| 2 | Cashflows je Jahr erfassen | vollständiges Zahlungsmodell |

| 3 | Kapitalwert, Amortisation, Szenarien rechnen | wirtschaftliche Bewertung |

| 4 | Ergebnisse einordnen | Entscheidung mit Basis- und Worst-Case-Blick |

| 5 | Bericht erstellen | prüffähige Unterlage |

Unterm Strich: Ich bewerte nicht nur die Anfangsinvestition, sondern die komplette Laufzeit in € - inklusive Förderung, Wartung, Preisänderungen, Degradation und Restwert.

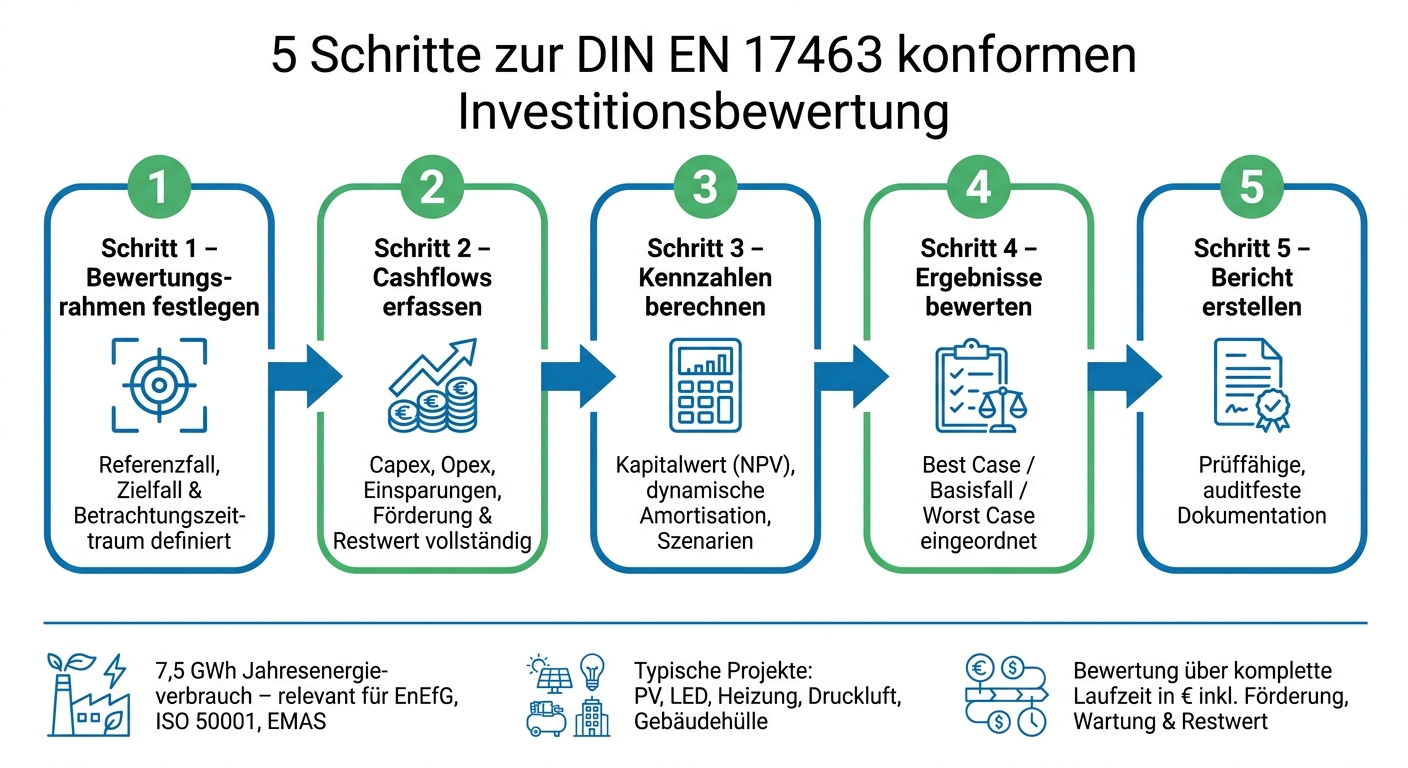

5 Schritte zur DIN EN 17463 konformen Investitionsbewertung

Schritt 1: Bewertungsrahmen und Systemgrenzen festlegen

Bevor Sie rechnen, müssen Bewertungsobjekt, Annahmen und Grenzen klar sein. Sonst sind Kapitalwert und Amortisation am Ende nicht belastbar. Genau hier entsteht die Basis für eine auditfeste Investitionsbewertung nach DIN EN 17463.

Referenzfall, Zielfall und Betrachtungszeitraum festlegen

Nach DIN EN 17463 werden Referenzfall und Zielfall direkt miteinander verglichen. Nur so lässt sich der zusätzliche wirtschaftliche Nutzen einer Maßnahme sauber herleiten.

Der Betrachtungszeitraum sollte sich an der technischen Nutzungsdauer und an den AfA-Tabellen orientieren. Bei einer PV-Anlage werden oft etwa 20 Jahre angesetzt. Wichtig ist, dass alle Annahmen zusammenpassen. Dazu zählen zum Beispiel Energiepreise, Preissteigerungsraten und der Kalkulationszinssatz. Auch der Bezugszeitpunkt der Bewertung sollte auf den echten Entscheidungszeitpunkt gelegt werden.

Systemgrenzen für Kosten und Nutzen klar ziehen

Systemgrenzen legen fest, welche Kosten und Effekte ins Modell kommen - und welche draußen bleiben. Das klingt erstmal trocken, ist aber am Ende der Punkt, an dem viele Bewertungen wackeln. Wenn die Abgrenzung unscharf ist, werden Cashflows schnell lückenhaft. Und dann wird es schwer, die Rechnung intern oder extern sauber nachzuvollziehen.

Auf der Kostenseite zählen zum Startzeitpunkt alle einmaligen Aufwendungen dazu. Dazu gehören:

- Anschaffungskosten

- Installationskosten

- Planungskosten

- gegebenenfalls Produktionsausfälle während der Umrüstung

Auf der Nutzenseite werden die jährlichen Effekte gegenüber dem Referenzfall erfasst. Dazu zählen Energiekosteneinsparungen, geringere Wartungskosten, Fördermittel sowie der Restwert am Ende der Nutzungsdauer.

Ein greifbares Beispiel: Wird eine große Pumpe durch moderne Einzelpumpen ersetzt, gehören auf die Kostenseite die Investitions-, Installations- und Planungskosten sowie Stillstandskosten. Auf der Nutzenseite stehen dann die jährlichen Energieeinsparungen, geringere Wartungskosten und der Schrottwert der Altanlage. Nicht monetäre Effekte wie Lärmreduktion und Platzersparnis werden dabei separat dokumentiert.

CO₂-, Lärm- und Platzreduktion werden also getrennt festgehalten, auch wenn sie nicht in den Cashflow eingehen.

Sind Bewertungsrahmen und Systemgrenzen einmal sauber festgelegt, lassen sich im nächsten Schritt die relevanten Cashflows für jedes Jahr erfassen.

sbb-itb-0702809

Schritt 2: Alle relevanten Cashflows erfassen und strukturieren

Die DIN EN 17463 verlangt, dass alle Zahlungsströme vollständig erfasst werden – Auszahlungen und Einzahlungen gleichermaßen. Genau darum geht es in diesem Schritt: Aus Referenzfall und Zielfall leiten Sie die jährlichen Cashflows ab.

Investitionsausgaben (Capex), Betriebskosten (Opex), Einsparungen, Förderung und Restwert erfassen

Erfassen Sie alle Zahlungsströme in den Kategorien Investition, Betrieb, Einsparung, Förderung und Restwert. Jede Position sollte sauber einer klaren Kategorie zugeordnet sein.

Auf der Kostenseite stehen die einmaligen Investitionsausgaben (Capex) sowie die laufenden Betriebskosten (Opex), die jährlich oder in festen Intervallen anfallen. Auf der Nutzenseite stehen die Energieeinsparungen in Euro, Fördermittel – zum Beispiel BAFA-Zuschüsse – als einmalige Einzahlung sowie der Restwert am Ende des Betrachtungszeitraums.

Ein Punkt wird in der Praxis oft übersehen: der jährliche Leistungsabfall, also die Degradation. Bei PV-Modulen oder Wärmepumpen wird er als prozentualer Abschlag auf die jährlichen Einsparungen angesetzt. Das ist wichtig, damit der Nutzen über die Laufzeit nicht zu hoch angesetzt wird.

Jeden Cashflow dem richtigen Jahr und der richtigen Annahme zuordnen

Erfassen Sie je Position Menge, Einheit, Zeitpunkt, Häufigkeit und Preisannahme.

Zahlungsströme

| Kategorie | Einheit (Beispiel) | Zeitliche Zuordnung |

|---|---|---|

| Investitionsausgaben (Capex) | € | Jahr 0 (einmalig) |

| Betriebskosten (Opex) inkl. Wartung | €/Jahr | Jährlich oder turnusmäßig, ab Jahr 1 |

| Energieeinsparung | kWh/Jahr × €/kWh | Jährlich, ab Jahr 1 |

| Fördermittel | € | Einmalig oder periodisch |

| Restwert | € | Letztes Jahr des Betrachtungszeitraums |

Annahmen

| Annahme | Einheit | Anwendung |

|---|---|---|

| Preissteigerungsrate | % pro Jahr | Anpassungsfaktor für Folgejahre |

| Degradation | % pro Jahr | Jährlicher Abschlag auf Einsparungen |

Wenn diese Daten vollständig vorliegen, steht die Basis für die Berechnung von Kapitalwert, dynamischer Amortisation und Szenarien.

Strukturiertes Vorgehen reduziert Fehler

Ein sauberer Workflow senkt das Risiko für Medienbrüche, Formelfehler und unklare Annahmen. So bleiben Cashflows, Szenarien und Projektdokumentation durchgängig konsistent und nachvollziehbar.

Sobald alle Zahlungsströme zugeordnet sind, geht es mit Kapitalwert, Amortisation und Szenarien weiter.

Schritt 3: Kapitalwert, Amortisation und Szenarien berechnen

Sobald die Cashflows erfasst sind, geht es an die Bewertung. An diesem Punkt wird klar, ob sich die Investition wirtschaftlich trägt.

Kapitalwert als zentralen Entscheidungsindikator berechnen

Der Kapitalwert (Net Present Value, NPV) ist nach DIN EN 17463 der primäre Entscheidungsindikator. Dabei werden alle künftigen Cashflows mit dem Kalkulationszinssatz auf den heutigen Zeitpunkt abgezinst. Ist das Ergebnis positiv, ist die Maßnahme wirtschaftlich vorteilhaft.

Vor der Berechnung müssen drei Dinge feststehen: der Kalkulationszinssatz, der Betrachtungszeitraum und die Preissteigerungsraten für Energie und Wartung. Nutzen Sie dafür den in Schritt 1 festgelegten Betrachtungszeitraum. Dazu kommt ein jährlicher Degradationsfaktor. Mit statischen Energiepreisen sollten Sie nicht rechnen, weil erwartete Preisänderungen in die Bewertung einfließen müssen.

Wichtig ist auch: Ein Projekt kann einen positiven Kapitalwert haben, selbst wenn sich die Investition nicht schon nach wenigen Jahren zurückzahlt. Maßgeblich ist der Gesamtnutzen über die komplette Laufzeit.

Der Kapitalwert ist damit die zentrale Entscheidungsgrundlage. Die Szenarien zeigen danach, wie stabil dieses Ergebnis ist.

Dynamische Amortisation, Best Case, Worst Case und Sensitivität ergänzen

Die dynamische Amortisationszeit ergänzt den Kapitalwert um den Zeitpunkt des Rückflusses. Sie zeigt, in welchem Jahr die kumulierten, abgezinsten Cashflows die Anfangsinvestition zum ersten Mal übersteigen. Als Hauptindikator ersetzt sie den Kapitalwert aber nicht.

Die Norm verlangt eine Szenarioanalyse mit drei Fällen: Basisfall, Best Case und Worst Case. Dabei werden alle relevanten Parameter gleichzeitig verändert.

| Szenario | Parameterlogik | Aussage |

|---|---|---|

| Basisfall | Realistische Annahmen für Preise, Einsparungen und Zinssatz | Erwartetes wirtschaftliches Ergebnis |

| Best Case | Optimistische, aber realistische Parameter, z. B. hohe Energiepreise und niedrige Capex | Maximales Potenzial der Investition |

| Worst Case | Pessimistische Parameter, z. B. geringe Einsparungen und hoher Zinssatz | Entscheidend: Ist der Kapitalwert hier noch positiv? |

Kurz gesagt: Kapitalwert prüfen, dynamische Amortisation ergänzen, Worst Case absichern. Im Worst Case sollte der Kapitalwert im Idealfall trotzdem positiv bleiben.

Die Sensitivitätsanalyse macht sichtbar, welche Annahmen den Kapitalwert am stärksten beeinflussen. Bei Energieeffizienzprojekten sind das meist der Energiepreis, die tatsächlich erreichte Einsparungsmenge und der Kalkulationszinssatz.

Damit steht die Basis für eine auditfeste Dokumentation. Im nächsten Schritt werden die Ergebnisse so festgehalten, dass sie intern und extern prüffähig sind.

Schritt 4: Ergebnisse bewerten und auditfeste Dokumentation erstellen

Wirtschaftlichkeit, Szenarien und nicht-monetäre Effekte einordnen

Nach den berechneten Szenarien aus Schritt 3 geht es an die Bewertung. Jetzt wird eingeordnet, was die Zahlen aussagen: Kapitalwert prüfen, Szenarien gegeneinander halten und qualitative Effekte sauber trennen.

Bleibt der Kapitalwert im Basis- und im Worst-Case positiv, spricht das für eine belastbare Investition.

Ein negativer Kapitalwert bedeutet aber nicht automatisch das Aus. In die Gesamtbewertung gehören auch nicht-monetäre Effekte, etwa:

- CO₂-Reduktion

- bessere Versorgungssicherheit

- regulatorische Vorteile

Diese Effekte sollten qualitativ beschrieben werden. Wichtig ist die Trennung von den Cashflows. Genau das schützt die Integrität der dynamischen Berechnung.

Danach wird die Bewertung prüffähig dokumentiert.

Einen nachvollziehbaren Bericht erstellen

Der Bericht sollte den Rechenweg von der Datengrundlage bis zum Kapitalwert klar zeigen. Externe Prüfer sollen das Modell nicht erst selbst neu bauen müssen.

Ein prüffähiger Bericht enthält zum Beispiel:

- Projektbeschreibung mit Referenz- und Zielfall

- Systemgrenzen

- Cashflow-Tabellen für alle drei Szenarien

- Annahmen zu Zinssatz, Preissteigerungsraten und Degradation

- Ergebnisse der Sensitivitätsanalyse

- abschließende Investitionsempfehlung

- qualitative Effekte wie CO₂-Einsparungen oder die Erfüllung rechtlicher Anforderungen, separat beschrieben

Mit Valeri Online lässt sich der Bericht direkt aus der Berechnung erzeugen – inklusive Diagrammen, Textbausteinen und Fotoanhängen.

Fazit: Die fünf Schritte im Überblick

Zum Schluss fasst der Bericht die fünf Schritte noch einmal kompakt zusammen: Rahmen definieren, Cashflows vollständig erfassen, Kapitalwert und Amortisation berechnen, Ergebnisse mit Szenarien und Sensitivitäten absichern und alles transparent dokumentieren.

Wer diese Schritte sauber durchgeht, erhält eine Investitionsbewertung, die von der ersten Idee bis zur auditfesten Entscheidungsvorlage trägt – für Management, EnEfG-Nachweise, ISO-50001-Audits und EMAS-Berichte.

FAQs

Welcher Kalkulationszinssatz ist passend?

Der Kalkulationszinssatz bildet den Zeitwert des Geldes und die erwartete Rendite einer Investition ab. In der Praxis sollte er die Kosten von Eigen- und Fremdkapital gewichtet berücksichtigen, also den WACC.

Wenn sich der Satz nicht leicht festlegen lässt, kann er aus Vorgaben der Geschäftsführung, internen Finanzrichtlinien oder dem gewichteten durchschnittlichen Kapitalkostensatz abgeleitet werden. Für eine belastbare Bewertung nach DIN EN 17463 kommt es vor allem auf eines an: Der Satz und seine Herleitung müssen sauber und nachvollziehbar dokumentiert sein.

Wie gehe ich mit unsicheren Energiepreisen um?

Die DIN EN 17463 schreibt dafür ein strukturiertes Risikomanagement vor. Für das wahrscheinlichste Szenario fließen angenommene Preissteigerungsraten direkt in die Kapitalwertberechnung ein.

Um zu prüfen, wie belastbar die Wirtschaftlichkeit ist, sieht die Norm eine Szenarioanalyse vor. Dabei werden Best-Case und Worst-Case gegenübergestellt, indem alle Einstellparameter gleichzeitig verändert werden. Ergänzend lässt sich mit einer Sensitivitätsanalyse testen, wie sich einzelne unsichere Parameter auswirken, wenn man sie gezielt variiert.

Welche Unterlagen brauche ich für eine auditfeste Bewertung?

Für eine auditfeste Bewertung nach DIN EN 17463 brauchen Sie eine saubere, gut belegte Dokumentation – von der Datenerfassung bis zur Auswertung.

Worauf kommt es an? Auf alle Angaben, die die Bewertung stützen: Kosten und Nutzen wie Investitions-, Betriebs-, Wartungs- und Energiekosten, die Nutzungsdauer, der ausgewiesene Kapitalwert (NPV), Szenarioanalysen sowie sämtliche Annahmen. Dazu zählen zum Beispiel Preisentwicklungen und Kalkulationszinssätze.

Ebenso wichtig ist der Nachweis, dass Ihre Bewertung zu den geltenden rechtlichen Vorgaben passt, etwa zum EnEfG. Auch diese Unterlagen sollten Sie sauber belegen und archivieren.

Am Ende gilt: Wenn jemand den Rechenweg prüft, sollte jeder Schritt klar zu erkennen sein – ohne Lücken und ohne Rätselraten.